Revista Idelcoop nº 236. Marzo 2022 - ISSN Electrónico 2451-5418 / Sección Normativa

Idelcoop Fundación de Educación Cooperativa

Artículo arbitrado

Fecha de recepción: 04/02/2022

Fecha de aprobación: 07/03/2022

Resolución RENOV@R de la promoción del cooperativismo y la fiscalización inteligente. Aportes y desafíos de una transformación estructural normativa.

Por Trabajando por la economía social[1]

Resumen: A la luz de la resolución 1000/2021 del Instituto Nacional de Asociativismo y Economía Social, ente encargado de la promoción, fiscalización y registro del cooperativismo y mutualismo de la Argentina, se vislumbra un cambio de paradigma en al menos tres ejes. Por un lado, se abraza la tendencia internacional en materia cooperativa y mutual; sumado a ello, se promueve la digitalización de los procesos administrativos y la transparencia a través de la optimización de los procesos internos del Instituto, por último, la norma se asienta en un cambio de paradigma desde la propuesta de una fiscalización inteligente.

El presente artículo propone un análisis pormenorizado de la norma haciendo hincapié en cada uno de los institutos creados y/o modificados, desde un punto de vista metodológico, el cual parte desde la problemática identificada, abordando sus objetivos generales y ejes centrales de cada punto central de la norma.

Palabras clave: resolución, cooperativas, fiscalización, INAES

1. Introducción

El día jueves 12 de agosto de 2021 fue publicada en el Boletín Oficial de la República Argentina la Resolución 1000/2021[2] denominada Resolución RENOV@R, presentada en un acto en Tecnópolis junto a autoridades nacionales y representantes de federaciones y confederaciones de la economía social.

En primer término, la norma es producto de un proceso de reflexión crítica, que buscó como horizonte la adecuación del Instituto a los avances tecnológicos y las modificaciones del mundo del trabajo a las que asistimos como sociedades del siglo XXI.

Entre los propósitos que marcaron el camino, se destaca el interés en la revisión de las prácticas y de los procesos internos administrativos y burocráticos del ente, en un marco que se propuso lograr un Instituto adecuado y eficiente en función de las necesidades del sector. Para ello se mantuvieron reuniones que permitieron la construcción de propuestas participativas y con eje en la reflexión colectiva, definiendo los propósitos y los alcances.

En términos generales, la Resolución RENOV@R busca dar respuesta a necesidades emergentes de los distintos sectores del cooperativismo y mutualismo, a la vez que marca un nuevo rumbo a seguir en la política pública que el Instituto promueve para el sector. Los principales ejes se asientan en la simplificación administrativa que facilite el cumplimiento por parte de las entidades.

Podemos decir que se trata de un cambio de paradigma que promueve la digitalización de los procesos integrales del Instituto y la readecuación de los fines del área de promoción; buscando además la posibilidad de construir datos propios de las cooperativas y mutuales. En este sentido, se presentan algunos antecedentes en dichas líneas, en primer lugar, con la Resolución 485/2021 que, entre otras cuestiones, regula la realización de asambleas a distancia conforme a la habilitación proveniente del Código Civil y Comercial de la Nación. En términos generales podemos sintetizar los objetivos de la norma en los siguientes puntos:

i- Garantizar el derecho del acceso a la matrícula.

ii- Promover la agilización administrativa para cooperativas y mutuales

iii- Segmentar el universo cooperativo y mutual para mejorar el impacto de políticas públicas objetivamente direccionadas.

iv- Actualización normativa en el plano nacional e internacional.

v- Promover la digitalización de los procesos y la transparencia.

vi- Realizar una fiscalización inteligente desde la promoción.

Los mencionados aspectos buscan la simplificación, la mejora continua de procesos internos y la reducción de cargas a los administrados, por lo que es necesario adecuar la operatoria, y unificar en un solo plexo normativo mediante el cual se establezcan nuevas medidas de simplificación aplicables a los distintos momentos de la vida de las entidades.

En cuanto a las posibilidades que brinda la digitalización de la información, un aspecto fundamental es poder tener conocimiento del sector, ya que los datos podrían obtenerse en tiempo real y en línea, lo que habilita mejores diseños de la política pública. Además, estas modificaciones ponen el relieve el reconocimiento del sector como generador de trabajo. En otros términos, el cambio de paradigma presupone entender la matriculación como un derecho, destacándose la pre eminencia de la comunión de las funciones del Instituto: promoción en la fiscalización.

El trabajo se organiza en tres partes: se aborda la reglamentación en sí misma, qué aspectos contiene y qué modificaciones trae para las entidades; en cada uno de los puntos se realizará una descripción de la problemática sobre la que se generan las propuestas, los objetivos y los ejes de la norma.

Por último, se exponen las consideraciones finales, destacándose cuáles han sido los principales avances logrados, las potencialidades del proceso, como así también los desafíos pendientes.

2. La reglamentación

Este apartado se organiza a partir de las 9 (nueve) secciones que contempla la norma. Para el abordaje de cada una de ellas se considerará: la presentación de la problemática identificada, los objetivos perseguidos y los ejes de la norma mencionados en los artículos.

Sección I: De la segmentación del sector cooperativo y mutual

a- Presentación de la problemática identificada

Para abordar este punto, se parte de identificar que el sector cooperativo y mutual alberga una diversidad de organizaciones y actividades que tienen particularidades y necesidades, que son tanto disímiles como específicas.

Si se toma como base el plexo normativo de nuestra Constitución, que se erige en los principios de los derechos liberales que emanan de la Revolución Francesa, se desprende el derecho constitucional de la igualdad ante la ley como premisa fundante de nivelación entre las personas. Sin embargo, dicha igualdad, que exige que se dispense un mismo tratamiento a quienes se encuentran en un pie de igualdad, -premisa constitutiva del derecho conocida como igualdad entre iguales-, requiere discernir entre la igualdad y la equidad. Si se lleva a cabo un igual tratamiento a personas o entidades con significativas diferencias entre sí, no se respetaría el principio de igualdad. Para el caso de las cooperativas y las mutuales, si bien poseen un elemento que las individualiza e iguala, -matrícula o autorización para funcionar-, existen una diversidad y heterogeneidad de organizaciones que desarrollan distintas actividades a escalas diferentes, las cuales tienen particularidades y necesidades específicas.

Si nos referimos a la normativa del organismo, podemos decir que existe un parámetro diferencial de las cooperativas, no así de las mutuales, que tiene que ver con el tipo o sección: trabajo, vivienda, consumo, crédito. También han existido segmentaciones para dentro del Instituto provenientes de otras dependencias, como lo es la Resolución 11/2012 de la Unidad de Información Financiera (UIF) que obliga a ciertas entidades cooperativas y mutuales a informar operaciones sospechosas de lavado de activos y financiación del terrorismo, o el Registro Nacional de Efectores de Desarrollo Local y Economía Social dependiente del Ministerio de Desarrollo Social de la Nación.

Sin embargo, para un universo que en los últimos treinta años ha mutado de manera significativa, el organismo no contaba con una segmentación propia, lo que conllevó a que, para establecer obligaciones justificadas para cierto tipo de entidades, se afectara por igual a entidades con notables diferencias en su capacidad administrativa. Como ocurrió, por ejemplo, con la Resolución 4.110/2010 que establece el envío online del balance anual para cooperativas y mutuales.

En este marco resulta necesaria la segmentación, buscando además obtener más precisión a fines de diseñar instrumentos y políticas adecuadas para el apoyo de una pluralidad de entidades heterogéneas.

b- Objetivos

- Segmentar el universo de cooperativas y mutuales.

- Focalizar acciones y disposiciones destinadas al desarrollo de cada entidad por tamaño y actividad.

- Promover políticas públicas dirigidas conforme los distintos estamentos.

c- Ejes de la norma

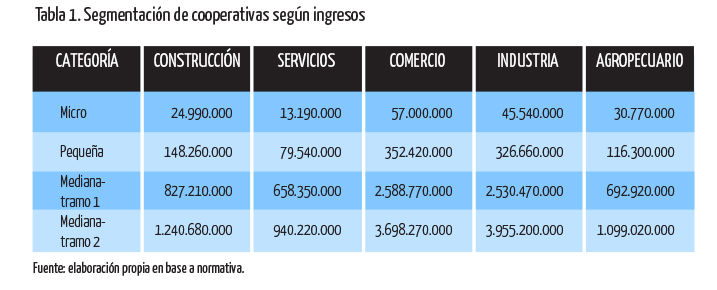

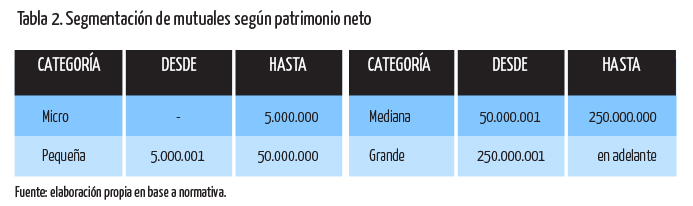

En primer lugar, es menester mencionar que para el avance de la segmentación hubo que enfrentar la limitación vinculada a la falta de sistematización de datos que posee el organismo. Para el año 2020, de la totalidad de las cooperativas vigentes se cuenta con información del 18% mediante la presentación del balance web, de las cuales, el 10% no dispone de información respecto de sus ingresos en los últimos tres años, y un 36% de esta base tampoco informa actividad económica. Considerando estas dificultades, y amparándose en decreto 157/2020, a partir del cual el Instituto fue traspasado a la órbita del Ministerio de Desarrollo Productivo, se definió tomar el esquema que dicho organismo elaboró para categorizar las entidades contemplando las especificidades propias de los distintos sectores y regiones del país. Tomando dichos criterios como insumos, se propuso segmentar las cooperativas según el modelo el registro MiPymes,[3] que las define según tamaño en: micro, pequeña, mediana tramo 1 o mediana tramo 2; según el tipo de actividad: construcción, servicios, comercio, industria y agropecuario; conforme a su nivel de ventas totales anuales.

Es decir, la segmentación reconoce la asimetría de la estructura de costos de cada tipo de actividad, entendiendo, por ejemplo, que una cooperativa que brinda servicios informáticos posee menores costos de estructura que una cooperativa de la industria gráfica, por ende, se corresponde una proporcionalidad en cada tipo de actividad respecto de los topes de ventas totales.

Tomando este modelo, el Instituto segmentará con los datos que posee en la actualidad de forma automática sin requerir ningún trámite ni inscripción previa, focalizando fuertemente en la promoción y la difusión de los beneficios de presentar la información contable obligatoria y así poder ubicarse en las determinadas categorías.

Siendo esta la primera experiencia de segmentación de entidades, se destaca que quedan exceptuadas las cooperativas de crédito y servicios públicos, llevando a cabo una diferenciación entre cooperativas y mutuales. Su ejecución es automática, a partir de la última información transmitida a través del código de INAES.

Por último, con el fin de alcanzar el mayor grado de equidad posible, el Instituto posee la facultad de analizar casos que por alguna especificidad no se encuentren representados por las categorías descritas, pudiendo asignar a una entidad una categoría determinada a través de un pedido de parte debidamente fundado.

El Instituto deberá actualizar periódicamente los valores de cada estamento y actividad. En virtud de los aspectos mencionados, la segmentación resuelta es la siguiente:

2. Sección II: de la reducción del mínimo legal.

a- Presentación de la problemática identificada

En este artículo, la resolución asume uno de los desafíos más complejos que presentan los registros de comercios en general, que transitan un delicado equilibrio entre facilitar los procedimientos administrativos, generar mecanismos de fiscalización eficaces y poder adaptar las normativas a los hechos de la realidad efectiva.

La Ley de Cooperativas 20.337 y la Ley de Mutuales 20.331, fueron sancionadas en el año 1973 durante la vigencia del ex Código de Comercio estableciendo un mínimo legal de asociades de 10 (diez) personas, equiparando dicho principio a la Ley de Sociedades vigente hasta el año 1972. En este sentido, el Instituto adecuó la autorización para la constitución de cooperativas de trabajo y de provisión de servicios de productores rurales con un mínimo de 6 (seis) personas, conforme el principio de pesos y contrapesos entre los tres órganos de gobierno de la entidad, conformado por un consejo de administración compuesto por: presidente, secretarie y tesorere. Por su parte, la sindicatura integrada por un síndico titular y un síndico suplente, y por último, un asociade que posee la facultad de votar para aprobar o no de la gestión del consejo de administración.

En este marco, se ha adecuado la Ley de Sociedades Comerciales convertida en la Ley General de Sociedades, introduciendo modificaciones normativas, entre ellas: la creación de las sociedades unipersonales, la Ley del Apoyo al Capital Emprendedor o las Sociedades de Acciones Simplificadas.

Respecto al derecho cooperativo comparado, se encuentran en distintas jurisdicciones nacionales la posibilidad de conformar cooperativas con solo 2 personas asociadas como es el caso del País Vasco (Euskadi), o según la Ley N° 266 de la República Italiana permitiendo entidades de entre tres (3) y seis (6) personas asociadas; la Ley N° 2.069 de la República de Colombia, al reducir el mínimo de fundadores/as de 20 (veinte) a 3 (tres) personas asociadas; o las legislaciones de la República de Chile, la República Oriental del Uruguay y los Estados Unidos Mexicanos, que habilitan la constitución de dichas entidades con un mínimo cinco 5 (cinco) integrantes.

En una sociedad dinámica post pandemia del Covid-19, en donde las relaciones sociales, fluctúan, mutan y se reconfiguran al ritmo de las nuevas tecnologías de la información y la comunicación (TICs), el organismo ha tomado una actitud innovadora respecto a una interpretación armónica de la Ley 20.337, a través del artículo 2° que define los caracteres de una cooperativa y, precisamente en el inciso 5, establece la columna vertebral de la ley definiendo que: “cuentan con un número mínimo de diez asociados, salvo las excepciones que expresamente admitiera la autoridad de aplicación y lo previsto para las cooperativas de grado superior”. Finalmente, podemos sostener que el sector cooperativo se ha transformado hacia formas asociativas más reducidas, siendo esta una demanda que la Autoridad de Aplicación no puede desatender.

b- Objetivos

- Promover la conformación de Cooperativas.

- Aportar en la cooperativización de distintos procesos organizativos de la producción que de hecho funcionan de manera asociativa.

- Avanzar hacia un equilibrio entre la realidad territorial, antecedentes internacionales y locales.

c- Ejes de la norma

El artículo 2 inciso 5 de la ley de cooperativas, establece: “ARTICULO 2º.- Las cooperativas son entidades fundadas en el esfuerzo propio y la ayuda mutua para organizar y prestar servicios, que reúnen los siguientes caracteres: 5º. Cuentan con un número mínimo de diez asociados, salvo las excepciones que expresamente admitiera la autoridad de aplicación y lo previsto para las cooperativas de grado superior”.

Dicho artículo central y medular de la norma, presenta los caracteres constitutivos de la naturaleza jurídica de la figura cooperativa, por ende, presenta la posibilidad de admitir excepciones que expresamente permita la autoridad de aplicación, desde allí, el organismo posee la facultad y la obligación de adecuar los caracteres de las entidades que regula.

En este orden de ideas se reduce el mínimo legal de 6 (seis) a 3 (tres) personas asociadas para la conformación de cooperativas de trabajo y de provisión de servicios rurales. Se destaca que la solución propuesta mantiene la estructura de frenos y contrapesos entre los órganos sociales, en resguardo de la vida social de la entidad y la readecuación automática de las mismas, estableciendo una composición de los organismos sociales que quedan compuestos de la siguiente manera:

- Un consejo de administración unipersonal integrado por une consejere titular que reviste el carácter de administrador/a/e y representante legal con las facultades de presidente, secretarie y tesorere.

- Una sindicatura unipersonal integrada por un consejero titular que ejerza las atribuciones que establecen las diversas normas.

- Une asociade quien posee la facultad de aprobar o desaprobar la gestión del consejo de administración y compone el equilibrio de frenos y contrapesos de la entidad cooperativa.

A su vez, la norma establece que estas entidades cuentan con la posibilidad de, en caso de incrementar el número de personas a 6 (seis) o más asociades, optar por la composición histórica de los órganos de gobierno cooperativo, otorgando una salida automática de pleno derecho que acompañe el crecimiento de estas entidades, mediante la utilización del artículo 50 de los modelos de estatutos.

3. Sección III: de la mejora en la constitución de entidades.

a- Presentación de la problemática identificada

Esta sección parte de identificar ciertos aspectos que limitaban y demoraban el proceso de constitución de entidades, debido a lo cual fue necesario incorporar modificaciones que garanticen, tal como se enuncia en la Constitución Nacional en su artículo 14°, “…el derecho de asociarse con fines útiles…”. En dicho sentido, el principal fin del Instituto reside en concurrir a la promoción del sector cooperativo y mutual. Para ello, resulta necesario realizar modificaciones al proceso de constitución de entidades cooperativas, con el objeto de optimizar los recursos del organismo y promover al sector, de manera tal que la obtención de la autorización para funcionar se convierta en un derecho, a la vez, célere y efectivo.

Por otra parte, las disposiciones incorporadas emanan del artículo 6°, inciso A de la Recomendación N° 193 de la Organización Internacional del Trabajo (OIT): “establecer un marco institucional que permita proceder al registro de las cooperativas de la manera más rápida, sencilla, económica y eficaz posible”. Otros de los antecedentes fundamentales provienen de la resolución 7/2020, con la que se dio un paso fundamental en el acceso al derecho de la matriculación para las personas que buscan asociarse, con la creación del trámite a distancia para la constitución de Cooperativas.

Entre las principales problemáticas identificadas, en primer lugar, podemos mencionar la obligatoriedad de realizar un curso de capacitación como requisito para la conformación. Marcándose diferencias respecto a otro tipo de sociedades comerciales para las cuales no es imperativo que sus fundadores/as lleven a cabo instancias de formación para poder asociarse libremente. Cabe mencionar que el curso se encontraba prorrogado por el lapso de un año por la imposibilidad fáctica que supusieron las restricciones sanitarias imperantes. Es dable destacar que el Instituto invierte la ecuación preponderante, dado que elimina solo la obligatoriedad del Curso de Capacitación, el cual, se componía de una clase presencial única para todas las entidades del país, sin importar tipo, lugar geográfico y/o actividad, proponiendo una batería de cursos específicos en diversas temáticas para la vida cooperativa.

En este orden de ideas, se problematiza la necesidad de confeccionar el Informe de viabilidad o de los iniciadores. Este documento opera como un plan de negocios anticipado, en donde la entidad (aún no conformada), debe indicar los motivos, los elementos y las herramientas que implementará. Con esto se busca la acreditación de la idoneidad, para la conformación de una sociedad cooperativa. Al respecto cabe destacar que la idoneidad en el derecho comercial refiere solo a contar con plena capacidad para obligarse para ejercer el comercio.

Resulta llamativo el requerimiento y la exigibilidad de este requisito, sumado a ello, que no existe modelo o informe tipo; representa una barrera en el acceso a la autorización para funcionar de las entidades, que no acontece en ningún otro tipo de asociación en el derecho de nuestro país.

Entre las problemáticas o errores frecuentes de legalidad en la presentación de la documentación requerida para la conformación de una cooperativa, se identificaron errores frecuentes en lo que hacía a cuestiones como el objeto social, el domicilio o la conformación del capital social, entre otros, lo cual demandaba una suma de recursos humanos que debían ponerse a disposición para la revisión y corrección, sumado a una demora en la gestión y en el otorgamiento de la matrícula que afectaba a las entidades precooperativas.

Una de las problemáticas identificadas fue el otorgamiento de CUIT, luego de la Resolución General Conjunta AFIP - INAES. Para el procedimiento de inscripción de cooperativas y mutuales 4860/2020, se establecía un mecanismo a través de un trámite complementario para la obtención del CUIT.

b- Objetivos

- Adaptarse a los avances tecnológicos vigentes.

- Mejora de los procesos internos.

- Hacer efectivo el acceso al derecho de la libre asociación y trabajo.

c- Ejes de la norma

- Transformación del curso de capacitación. Se elimina la obligatoriedad del curso de capacitación para entidades precooperativas y se transforma en un acompañamiento optativo, con un esquema de capacitación y formación con una oferta más variada orientada a la aplicación práctica para cada entidad. Se entiende que las obligaciones de las personas cooperativistas y mutualistas comienzan al momento en que el organismo les da la autorización para funcionar.

- Eliminación del informe de los iniciadores: elimina el informe de viabilidad con el cual, algunas veces de manera discrecional, el organismo dictaminaba acerca de la idoneidad para desarrollar emprendimientos en distintos rubros a las personas que buscaban conformar una cooperativa o mutual.

- Mejora en el circuito interno para la constitución: se modifica el circuito administrativo de los trámites de constitución ahora ingresan a la Dirección de Asuntos Jurídicos para la evaluación de los extremos legales de derecho y de forma de quienes soliciten la autorización para funcionar.

- Se crea el trámite Proforma para la constitución de cooperativas de trabajo mediante la plataforma TAD. Este es un formulario controlado, en donde, las personas que quieran conformar una cooperativa por esta vía, con solo CUIT y clave fiscal deberán llenar algunos datos y optar por alguno de los 37 objetos sociales preaprobados por la Dirección de Asuntos Jurídicos, reduciendo significativamente los errores frecuentes en la presentación de la documentación requerida para la conformación de una cooperativa de trabajo.

- Dentro del formulario proforma se desarrolló un formulario controlado dentro del Acta N° 1 del consejo de administración, en donde, se encuentran todos los datos necesarios para la tramitación automática del CUIT luego de obtenida la matricula.

- Finalmente, el Instituto posee un portal de trámites para presentar las obligaciones exigibles. Para ingresar al portal se requería el Código de Acceso de INAES; desde la puesta en marcha de Renov@r, de manera automática con la autorización para funcionar (matrícula) y el CUIT se agrega el otorgamiento del Código de Acceso de INAES.

Por último, cabe mencionar que actualmente coexisten 3 (tres) tipos de trámites para conformación de cooperativas de trabajo: mediante el formato de mesa entrada a través de papel, el trámite de campos libres de la plataforma de Trámites a Distancia y el formulario Proforma de la plataforma de Trámites a Distancia.

4. Sección IV: de las asambleas autoconvocadas unánimes para cooperativas.

a- Presentación de la problemática identificada

La vida cotidiana de las cooperativas implica una gestión de diversos aspectos que deben ser debidamente notificados, y que suelen complejizar el trabajo, principalmente de las organizaciones más pequeñas con menor capacidad de dar respuesta a requerimientos administrativos. En este sentido, la convocatoria a las asambleas y la determinación del orden del día con la debida antelación, suele entorpecer la gestión, considerándose además que en el espíritu de las mismas se encuentra la gestión democrática como la base organizativa.

La reforma del Código Civil y Comercial de agosto de 2015 trajo al ordenamiento jurídico la creación de múltiples institutos tomados del derecho comparado, es así, que el artículo 158 inciso b, contempla la celebración de reuniones a distancia en los órganos plurales de las personas jurídicas privadas, quedando comprendidas las cooperativas y mutuales. Dicha actualización fue refrendada por el Instituto en la resolución N° 485/2021. En tanto, la mención expresa de las cooperativas y mutuales en la definición de personas jurídicas privadas contemplada en el artículo 148° del Código Civil y Comercial de la Nación, no hace más que extender las disposiciones del citado Código a estas entidades en todo aquello que no esté contemplado en la legislación especial.

A su vez, el Instituto incorporó en su Resolución N° 3256/2019 los alcances del artículo 158° del Código Civil y Comercial de la Nación, contemplando así la realización de reuniones a distancia en los órganos plurales de las personas jurídicas privadas, entre las cuales se encuentran las cooperativas y las mutuales, así como hizo lo propio mediante la Resolución N° 485/2021 al extenderlas al órgano de gobierno.

En este sentido, el mismo artículo 158 en el inciso b, establece que: “los miembros que deban participar en una asamblea, o los integrantes del consejo, pueden autoconvocarse para deliberar, sin necesidad de citación previa. Las decisiones que se tomen son válidas, si concurren todos y el temario a tratar es aprobado por unanimidad”. Realizando una interpretación a la luz de los principios y valores cooperativos, al requerir la unanimidad como requisito de validez, no se afecta al gobierno democrático, sino el propósito que se busca es que las entidades sobre todo micro y pequeñas según la segmentación, cumplan con las obligaciones a través de darle un marco de derecho a una acción de hecho que ocurre en estas.

b- Objetivos

- Alentar el ejercicio democrático en las entidades.

- Facilitar la vida cotidiana de las entidades.

- Promover el cumplimiento de las obligaciones de las cooperativas.

c- Ejes de la norma

Los requisitos para poder desarrollar una asamblea autoconvocada son:

- Contar con 100% de las personas asociadas presentes al momento de sesionar.

- Tener unanimidad en el orden del día a tratar, esto no implica, obtener unanimidad en las resoluciones de cada tema.

- Efectuar la presentación de la documentación posterior a la asamblea en el OLC e INAES, conforme la normativa.

5. Sección V: Certificados en general

a- Presentación de la problemática identificada

Una problemática recurrente para las entidades es la acreditación de la vigencia de la sociedad cooperativa o mutual; es decir, estas transitan una vida social en la cual deben cumplir con los deberes y obligaciones que requiere el plexo normativo, pero en esta circunstancia surge mediante pedido de otro tipo de entes privados o públicos de cualquier ámbito, acreditar dicha condición. Para ello, el organismo emite un certificado de vigencia a pedido de la entidad en la cual se deben cumplir determinados requisitos. Este pedido puede ser mediante formato de trámites a distancia o mediante la presentación en la mesa de entrada.

Los tiempos para la obtención de estos y los recursos disponibles que se requieren arbitrar, resultan poco eficientes y no se condicen con las posibilidades que otorgan las TICs para facilitar los procesos administrativos.

Por otro lado, el sector cooperativo suele tener dificultades ante entidades financieras y organismos públicos a la hora de acreditar autoridades, pero también, de demostrar que se encuentra en vigencia y pleno cumplimiento.

b- Objetivos

- Dotar de herramientas ágiles automáticas y actualizadas para las entidades.

- Disminuir los recursos destinados a la gestión de certificados.

- Agilizar y simplificar la vida cotidiana de las entidades.

c- Ejes de la norma

En este orden de ideas, con la resolución RENOV@R se avanza un paso más hacia la digitalización ofreciendo una batería de certificados gratuitos, automáticos y digitales. Estos son:

- Certificado de vigencia: ingresando con la CUIT y la Clave Fiscal, en tiempo real, la entidad podrá solicitar un certificado, el cual será automático y validado por el organismo donde se expide respecto a la vigencia o no de la entidad.

- Autoridades informadas al INAES: para las entidades micro y pequeñas, se ofrece un certificado automático y con código de validación en donde se informan las autoridades notificadas al instituto en tiempo real. Esta herramienta representa un avance trascendental a la hora de acreditar la personería ante organismos públicos y privados.

- Pleno cumplimiento: para las entidades micro y pequeñas, el organismo emitirá un certificado en donde se brinda la información respecto al cumplimiento de estas frente al instituto, con el fin de manifestar el estado de situación de los últimos tres ejercicios de la entidad. Emite un certificado con la situación de presentaciones obligatorias de la entidad y notifica en caso de que faltare presentar información al instituto.

6. Sección VI: Régimen Unificado de información.

a- Presentación de la problemática identificada.

En este apartado, se visibiliza una proliferación y dispersión de diversos regímenes de información en los últimos años, colocando a las entidades ante el deber de brindar información semejante en diversas instancias administrativas, recurriendo muchas veces a duplicar y hasta triplicar la misma información en cada régimen de información. Esto implica un costo para las cooperativas y mutuales, una demora de los trámites administrativos llevados a cabo en el Instituto, lo cual impacta en la vida burocrática de las entidades.

Por otra parte, se identifica que, en parte, las entidades deben recurrir a profesionales para cumplimentar la normativa ya que excede a sus capacidades la respuesta a las mismas, o bien lleva a incumplir las previsiones de la norma. Esto a su vez impacta en que el Instituto como Autoridad de Aplicación, pueda contar con la información necesaria para llevar a cabo una de sus responsabilidades indelegables: la realización de una fiscalización inteligente. En este sentido, la heterogeneidad de las entidades hace imprescindible caracterizarlas considerando sus especificidades a la hora de diseñar e implementar distintos regímenes de información, evaluando la utilidad recabada y cumpliendo el objetivo de evitar cargas innecesarias a les administrades.

En función de estos aspectos, resulta indispensable unificar regímenes de información, a la par de arbitrar los medios para lograr constituirse como una ventanilla única de presentación frente a las obligaciones que solicitan las restantes reparticiones de la Administración Pública Nacional.

b- Objetivos

- Optimizar recursos disponibles para facilitar la vida burocrática de las entidades.

- Evitar duplicidad de regímenes de información.

- Potenciar el cumplimiento de obligaciones para una fiscalización inteligente.

c- Ejes de la norma

- Creación de la declaración jurada anual electrónica, cuya transmisión y carga se realizará mediante el sitio web del Instituto.

- Podrán utilizar dicha herramienta las entidades micro.

7. Sección VII: Registro de asociades en línea para cooperativas de trabajo.

a- Presentación de la problemática identificada.

Como mencionamos en párrafos anteriores, el universo sobre el cual actúa el INAES ha mutado considerablemente en los últimos treinta años. Uno de los principales cambios es la preponderancia de las Cooperativas de Trabajo dentro del universo de cooperativas que se constituyen en el organismo: en 1990 las cooperativas con sección trabajo eran el 18% del total de cooperativas constituidas, mientras que en 2021, son el 72%.

Las personas asociadas a cooperativas de trabajo carecen de un sistema de registro y acreditación del vínculo asociativo con la entidad. En la actualidad, el libro físico de Registro de Asociados es el único respaldo documental de ingresos, egresos y padrón de personas asociadas a determinada entidad. Este registro es un libro físico. Ante requerimiento de cualquier parte interesada en conocer quiénes integran una entidad, se debe poder acceder a una copia simple o a su presentación. A su vez, al ser un registro físico que posee cada entidad, el Instituto no tiene la capacidad de conocer al menos una aproximación de cantidad de trabajadores/as de cooperativas de trabajo, con el fin de realizar actividades promocionales del cooperativismo

Por otra parte, los artículos que refieren al cooperativismo de trabajo, vienen a traer luz sobre cuestiones que son de usos y costumbres en el asociativismo sin estar normadas, producto de que no se legisla mucho sobre esta forma organizativa que es por amplia mayoría el tipo de cooperativa más utilizado de entre las matrículas vigentes del organismo. Por ejemplo, el artículo 20 es la primera norma del Instituto que habla acerca de cómo debe ser el respaldada la retribución que recibe la persona asociada a una cooperativa de trabajo, por su trabajo en ella.

Finalmente, existe una baja institucionalización de le trabajadore asociative, lo que impacta notablemente en la vida diaria de la entidad y su relación con organismos financieros y de la administración pública en todos sus estamentos y dimensiones. Sumado a ello, la asimilación de la persona que trabaja en una cooperativa de trabajo en el régimen de monotributo simplificado, más allá de la categoría de seguridad social, la naturaleza jurídica de la persona monotributista o cuentapropista, difiere de la persona asociada a una cooperativa de trabajo. En este sentido, el organismo pone a disposición distintos reportes y documentación que logre encuadrar el trabajo asociativo y facilite la vida de quienes se desenvuelven en este marco.

Por último, la falta de modelos para la retribución de las personas asociadas a cooperativas de trabajo es un elemento que complejiza el respaldo a los ingresos recibidos por estas. Es decir, une cooperativista, para demostrar ingresos hasta antes de la RENOV@R, debía solicitar una certificación contable de ingresos con la oblea del Consejo Profesional de Ciencias Económicas (según la jurisdicción), incurriendo en gastos de dinero y de tiempo.

b- Objetivos

- Otorgar herramientas en tiempo real para acreditar el vínculo con la entidad.

- Aportar a la institucionalización del trabajador asociativo.

- Otorgar herramientas para formalizar la retribución que reciben las personas asociadas.

c- Ejes de la norma

Este registro en Línea de Personas Asociadas a Cooperativas de Trabajo es un registro en tiempo real a disposición de las cooperativas de trabajo en general, siendo optativo para quienes se encuentren segmentadas en micro y pequeñas y los tipos de entidades que así lo requieran. Se ingresa con la clave INAES, con CUIT de la entidad. Allí, cada entidad deberá realizar la carga de los datos identificatorios de cada persona asociada, a su vez, deberán manifestar una fecha de ingreso y de egreso en caso de renuncia, fallecimiento o exclusión. La herramienta puede emitir reportes automáticos del padrón actual y de los movimientos de las personas que integren el mismo. La carga podrá ser realizada de manera manual o mediante una función de carga masiva a través de una planilla de Excel, haciendo la labor mucho más sencilla para entidades medianas o grandes. Por último, el reporte extraído del sistema emite un código verificador en donde se podrá ingresar y revisar la validez del mismo. En síntesis:

- Se realizaron dos beta testing de prueba en vivo para mejorar la herramienta.

- Se creó el registro de personas asociadas en línea, optativo para micro y pequeñas. Obligatorio para: Medianas tramo 1. Informan cada 6 meses; Medianas tramo 2. Informan cada 3 meses; Resto de entidades, informan mensualmente.

- Se creó el sistema de Recibos de Retribución.

- Poseen código de validación de INAES para confirmar la veracidad.

- Se permite realizar diversos reportes de manera automática.

- Se elimina obligatoriamente el libro físico para entidades medianas tramo 1 y 2, grandes y las micro y pequeñas que así lo deseen.

Por otro lado, la creación del sistema de recibo de retribuciones para cada persona asociada a una cooperativa de trabajo es un avance significativo, que genera documentación que respalda el ingreso de cada cooperativista. Además del reconocimiento simbólico, refiere a una institucionalización del concepto de retribución al trabajo distinto al salario y/o el ingreso por prestación de servicios por cuenta propia. Dichos recibos poseen un código de validación que permite comprobar la veracidad de la información, sumado a ello, el sistema permite sacar reportes históricos por todo el padrón o individualizado, establecer períodos, entre otras cuestiones.

8. Sección VIII: De la asociación en línea y rendición de viáticos.

a- Presentación de la problemática identificada

A lo largo del proceso de constitución, así como en la vida de las entidades, se requieren diversas certificaciones que deben realizar. Esto implica incurrir en costos y dilaciones temporales. Sumado a ello, en la heterogeneidad de la localización, resultan en una desigualdad que perjudica a quienes poseen menos recursos económicos, o encuentran una dificultad geográfica de acceso a certificaciones.

Por otra parte, la rendición de gastos en conceptos de viáticos resultaba un nicho problemático. Sin embargo, en los artículos 67 y 78 de la Ley 20.337, se establece que los gastos efectuados en el ejercicio de sus cargos por los consejeros y las consejeras, los síndicos y las síndicas de las cooperativas serán reembolsados. Sumado a que, las normas relativas no exigen la presentación de comprobantes, por lo que solamente bastarían a los efectos contables, los documentos que acrediten dichos reembolsos.

Es menester considerar que el Estado Nacional cuenta con un régimen de pago a sus agentes de compensaciones por viáticos y movilidad, entre otros, regulados a través de los decretos Nº 911/2006 y Nº 1281/2011, en los que se fijan montos de reintegro, sin exigir la presentación de comprobantes. Atendiendo a estas cuestiones, resulta adecuado trabajar en una regulación que en esta materia permita a las cooperativas regirse para el reembolso de consejeros y consejeras, síndicos y síndicas por un procedimiento similar al establecido por la Administración Pública Nacional para sus agentes.

Por otro lado, respecto a la asociación en línea, sumado al registro online surgían problemáticas referidas a la validez del acto de asociación de la persona, el cual, se realizaba mediante una nota de solicitud de ingreso y el posterior asentamiento al libro físico de Registro de Asociados.

b- Objetivos

- Simplificar la rendición de viáticos para integrantes de los órganos sociales.

- Otorgar validez a formas de ingreso y egreso mediante soportes informáticos.

c- Ejes de la norma

- Asociación en línea. La voluntad de la persona es condición suficiente para ingresar o egresar de una entidad, siendo mediante soportes informáticos o a través de internet u otros medios digitales. La aceptación o rechazo de dichas solicitudes será facultad del Consejo de Administración o del Consejo Directivo, según corresponda.

- Las cooperativas y mutuales deberán garantizar a sus asociados y asociadas el ejercicio del derecho al retiro voluntario de acuerdo con el estatuto de la entidad.

- Rendición de viáticos para integrantes de los órganos sociales. Las cooperativas y mutuales podrán reembolsar los gastos efectuados en el ejercicio de sus cargos por los y las integrantes de sus órganos sociales contra la presentación de una liquidación con carácter de declaración jurada.

9. Sección IX. Propuestas programáticas. Del sistema de certificación descentralizada y promoción de nuevas cooperativas.

a- Presentación de la problemática identificada

Existe en el sector cooperativo una diversidad interna respecto a los actores que integran las entidades. Uno de los aspectos que emanan de dicha heterogeneidad se vincula a las disímiles condiciones económicas de entidades pequeñas. Estas requieren que el Instituto realice acciones específicas que atiendan a sus especificidades, promuevan la inclusión financiera y permita el reconocimiento de sus particularidades fiscales.

Por otro lado, se identifica la necesidad de desempeñar una fiscalización inteligente, para lo cual es necesario trabajar con diversos organismos estatales para mejorar y enriquecer la información con que cuenta el Instituto, la cual a su vez debe poder abastecerse del entrecruzamiento de datos proporcionados por la totalidad de la Administración Pública Nacional. Sin esta articulación no es posible garantizar una asistencia que le permita al Estado acompañar de manera singularizada a las entidades ante situaciones específicas.

A su vez, la atención de las situaciones particulares requiere la facilitación a grupos pre cooperativos de ciertos aspectos vinculados a la inclusión digital. Es por ello que se requiere la digitalización de la documentación de constitución de las entidades y el acompañamiento para su tramitación mediante la plataforma trámites a distancia (TAD). Para ello se propone la creación del sistema de certificación descentralizada de firmas, para aquellas que requieran ser autenticadas, que dependerá de la Dirección Nacional de Cumplimiento y Fiscalización, que tendrá la facultad de realizar y coordinar el sistema para su puesta en práctica.

La mencionada Dirección promoverá, en el marco de sus competencias, la celebración de convenios con organismos estatales, con el objeto de implementar las autorizaciones a los certificadores habilitados por este Instituto con una vigencia de 6 (seis) meses renovables por el mismo término. Los certificadores y las certificadoras deberán acudir a un curso de capacitación sobre las particularidades del cooperativismo y la labor del proceso de certificación.

Los certificadores y las certificadoras con autorización de la Dirección Nacional de Cumplimiento y Fiscalización, deberán facilitar a los grupos precooperativos, la digitalización de la documentación de constitución de las entidades y el acompañamiento para su tramitación mediante la plataforma trámites a distancia (TAD).

b- Objetivos

- Fomentar el acceso a recursos económicos para la adquisición de libros.

- Promover la inclusión financiera.

- Mejorar la articulación con AFIP.

- Prometer un sector cooperativo y mutual más federal, considerando la vastedad del territorio nacional y de la heterogeneidad de sus características.

- Diseñar mecanismos que permitan ampliar y facilitar las certificaciones, sin que ello desatienda el objetivo de promover la constitución de cooperativas.

c- Ejes de la norma

- La creación del sistema de certificación descentralizada en donde el Instituto, mediante una capacitación por campus virtual, pone a disposición la posibilidad de que agentes de la APN revistan el carácter de certificadores para las entidades. En definitiva, se amplía el universo de certificadores a través de un mapa buscador en el sitio web de INAES que aún se encuentra en construcción.

- La creación del Programa de Acceso a Libros Gratuitos, consta de la entrega de un juego de libros sociales y contables para las entidades constituidas junto a una cartilla gratuita sobre cómo completarlos, para entidades inscriptas en el Registro Nacional de Efectores de Desarrollo Local y Economía Social, dependiente del Ministerio de Desarrollo Social de la Nación.

- Cuenta financiera gratuita. Se convoca a las áreas involucradas del organismo y de las entidades financieras a los efectos de confeccionar una cuenta financiera bonificada para la entidad que así lo requiriese siendo el organismo quien otorgue los documentos debidamente certificados haciendo más sencilla la apertura de la cuenta bancaria, elemento indispensable para las entidades solidarias.

- Trabajo con AFIP para la exención automática en el impuesto a las ganancias junto con la matrícula y el Código Único de Identificación Tributaria.

- Base multifuente. Se convoca a la Dirección Nacional de Cumplimiento y Fiscalización y a la Coordinación de Servicios Digitales e Informáticos, dependiente de la Dirección Técnica Administrativa para que desarrollen una base de datos unificada con alertas y seguimiento de entidades. Dicha base podrá nutrirse de información de cualquier organismo contenido en el artículo 8° de la Ley 24.156.

Reflexiones finales

A lo largo del presente escrito hemos realizado un análisis técnico pormenorizado de los institutos creados a través de la resolución Renov@r, norma estructural que plantea un cambio de paradigma fundamentado en al menos tres ejes: la actualización normativa a través de la incorporación de elementos del derecho interno y del derecho comparado, la simplificación administrativa y burocrática tanto sea para la constitución y la propia vida de la entidad y por último, la promoción de un proceso de digitalización y transparencia para una fiscalización inteligente.

Para ello como primer elemento, recalcamos la necesidad de crear una política de segmentación del mundo cooperativo y mutual, teniendo en cuenta la heterogeneidad de actividades y realizando dos tipos de segmentaciones según si es cooperativa o mutual. Este proceso permitirá conocer aún más cómo se compone el universo de entidades solidarias en nuestro país.

Otro elemento neurálgico es la reducción del mínimo legal a 3 (tres) para la constitución de cooperativas de trabajo y cooperativas de provisión de servicios para productores rurales, a través, del reconocimiento del avance dinámico de las relaciones de trabajo y el derecho cooperativo comparado.

A esto se suma, la mejora en el trámite de constitución de entidades, a través de la creación del tramite Proforma, garantizando el acceso al derecho de matriculación.

Para la vida cooperativa, las asambleas unánimes autoconvocadas receptadas en el código Civil y Comercial de la Nación son un elemento más en el avance de las políticas de promoción del cumplimiento que lleva adelante el Instituto.

Asimismo, los certificados gratuitos, automáticos y digitales suman un avance en el robustecimiento de la personería jurídica, otorgando una mayor celeridad para la generación de constancias útiles para las entidades solidarias.

En este sentido, es dable destacar el reconocimiento y mayor institucionalización de las personas asociadas a cooperativas de trabajo, las que hoy en día, componen más del 90% de las nuevas constituciones, a través, de la creación del registro de personas asociadas en línea y el sistema de retribución de recibos. Como así también la unificación de regímenes de información para entidades micro a través de la Declaración Jurada Única.

Por último, resulta relevante la creación del sistema de certificadores descentralizados para generar una red más federal aún en la promoción del cooperativismo y mutualismo acercando al Estado a la mayor cantidad de lugares de nuestro país.

En definitiva, el cumplimiento de los desafíos que plantea una norma que propone diversos cambios estructurales dependerá de la efectividad de su implementación y una posterior evaluación de impacto de cada uno de los institutos creados a tal fin. La norma representa un avance en los derechos cooperativos y mutuales en nuestro país.

Bibliografía y referencias:

- Código Civil y Comercial de la Nación. Ley 26.994.

- DFL 5 de Chile, fija texto refundido, concordado y sistematizado de la ley general de Cooperativas, Ministerio de Economía, Fomento y Reconstrucción; Subsecretaria de reconstrucción. Enlace: https://www.bcn.cl/leychile/navegar?idNorma=221322.

- Legge 7 agosto 1997, n. 266 "Interventi urgenti per l'economia" pubblicata nella Gazzetta Ufficiale n. 186 dell'11 Agosto 1997. enlace: https://web.camera.it/parlam/leggi/97266l02.htm#legge

- LEY 11/2019, de 20 de diciembre, de Cooperativas de Euskadi. enlace: https://www.euskadi.eus/gobierno-vasco/-/eli/es-pv/l/2019/12/20/11/dof/spa/html/

- Ley 2069 del 31 de diciembre de 2020 Colombia. enlace: https://dapre.presidencia.gov.co/normativa/normativa/LEY%202069%20DEL%20...

- Resolución INAES 1000/2021.

- Resolución INAES 485/2021.

- Resolución INAES 01/2021.

- Resolución INAES 1015/2020.

- Resolución conjunta AFIP INAES 4860/2020

- Resolución INAES 1436/2020.

- Resolución INAES 1435/2020.

[1] Trabajando por la Economía Social – TES - es una institución multidisciplinaria que se dedica a la asistencia técnica contable y legal de las entidades de la economía social y solidaria, la generación de propuestas pedagógicas de capacitación focalizada, la elaboración de insumos académicos y el desarrollo de proyectos integrales de cada una de las entidades de este vasto sector. Este artículo fue escrito de manera colaborativa entre varies integrantes de TES y por eso lleva una firma colectiva. Correo electrónico: administracion@trabajandoporlaeconomiasocial.org

[2] Se puede consultar el texto de la resolución en: https://bit.ly/3vHXGUU

•