Revista Idelcoop, nº 229. Noviembre 2019. ISSN 0327-1919 / Sección Experiencias y prácticas

IDELCOOP Fundación de Educación Cooperativa

Diez años de cooperativas de artistas en Uruguay. Naturaleza, funcionamiento y perspectivas

Sofía Etcheverry,[1] Melina Romero[2] y Milton Torrelli[3]

Artículo arbitrado

Fecha de recepción: 24/04/2019

Fecha de aprobación: 22/08/2019

Resumen

A diez años de su creación, se constata la existencia de solo cinco cooperativas de artistas y oficios conexos (CA) en el país –las que, no obstante, involucran un importante número de socios y socias–, y la ausencia de estudios sobre su realidad. Esta investigación de carácter exploratorio-descriptivo a partir de distintas técnicas cualitativas: i) reconstruye el proceso de surgimiento, los propósitos y las particularidades jurídicas de las CA en el país; ii) caracteriza el funcionamiento de estas cooperativas, e identifica dos modelos diferenciados de CA; y iii) establece trabas y posibilidades para su expansión, y visualiza en ello sus vínculos con el movimiento cooperativo y el Estado.

Se concluye que si bien las CA cumplen con el objetivo para el que fueron creadas –incluir a las y los artistas escénicos en el sistema de seguridad social, para facilitarles fundamentalmente el proceso de facturación–, al contar con una valoración positiva por parte de los referentes consultados, las mismas presentan importantes desafíos tanto en su gestión cooperativa como en sus perspectivas de desarrollo, ya sea a la interna del propio conjunto de CA o bien pensando en un mayor aporte de las mismas al desarrollo del sector artístico nacional.

Palabras clave: cooperativas de artistas, matriz de surgimiento, autogestión, formalización, derechos laborales

Abstract

Ten years after its creation, there are only five Cooperatives of Artists and Related Trades (CA) in this country –which involves a large number of partners–, and it is verified the absence of studies on its reality.

This research, of an exploratory-descriptive nature, from different qualitative techniques: i) rebuilds the emergence process, the purposes and the legal particularities of the CA in the country, ii) characterizes the functioning of these cooperatives, identifying two differentiated models of CA, and iii) establishes obstacles and possibilities for their expansion, visualizing their links with the cooperative movement and the State.

It is concluded that although the CA meet the objective for which they were created –including the performing artists in the social security system, fundamentally facilitating the billing process–, with a positive assessment by the referees consulted , they present important challenges both in their cooperative management and in their development perspectives, whether internal to the CA group itself or thinking of a greater contribution of them to the development of the national artistic sector.

Keywords: Cooperatives of Artists, emergence matrix, self-management, legal formalization, labor rights

Resumo

Há dez anos de sua criação, se constata a existencia de apenas cinco Cooperativas de Artistas e Oficios Conexos (CA) no pais –que envolvem un número grande de socios– e ausencia de estudos sobe sua realidade.

Esta investigação, de caráter exploratório-descriptivo, a partir de técnicas cualitativas possui os seguintes resultados: i) reconstrução do proceso de surgimento histórico, as finalidades e as particularidades jurídicas das CA no pais, ii) funcionamento das CA, identificando dois modelos de CA, e iii) as dificuldades e as possibilidades para sua expansão, visualizando seus vínculos com o movimento cooperativo e com o Estado.

Se conclui que ainda que as CA atendem aos objetivos pelos quais foram criadas –incluir as/os artistas de artes cênicas no sistema de previdencia social, facilitando sobretudo no seu proceso de emissão de faturas–, contando com uma avaliação positiva por parte dos referentes consultados, as mesmas apresentam importantes desafíos tanto de gestão cooperativa como no seu desenvolvimento, seja no âmbito do interior do conjunto de CA ou no âmbito do desenvolvimento do setor artístico nacional.

Palavras chaves: cooperativas de artistas, matriz de surgimento, autogestão, formalização, direitos trabalhistas

Introducción

Las cooperativas de artistas y oficios conexos (CA) fueron una figura innovadora en el país que dio cabida a la inclusión de una parte importante del sector artístico nacional en los beneficios de la seguridad social. Se trata actualmente de pocas cooperativas, que no obstante involucran a un gran número de personas, y que debido a sus particularidades en materia de seguridad social se diferencian de otras opciones a nivel internacional para este sector de actividad. A pesar de ello, el abordaje académico de las mismas es materia pendiente en el país, al no registrarse antecedentes al momento de este trabajo. Esta investigación, llevada a cabo durante el segundo semestre de 2018, se realizó en el marco del Espacio de Investigación del Departamento de Administración de la Facultad de Ciencias Económicas y de Administración y a partir de los fondos concursables “Consultorías de investigación en temas de cooperativismo” del Programa de Formación Cooperativa (PROCOOP), impulsado por el Instituto Nacional del Cooperativismo (INACOOP), el Instituto Nacional de Empelo y Formación Profesional (INEFOP) y la Confederación Uruguaya de Entidades Cooperativas (CUDECOOP).

Una de las búsquedas de ese llamado a proyectos y de esta investigación radicó en que sus resultados puedan constituirse en insumos para decisiones de política pública, así como de política sectorial de fomento desde el propio movimiento cooperativo. Con esa orientación y dada la ausencia de estudios previos, en esta investigación de carácter exploratorio-descriptivo se plantearon dos grandes objetivos generales:

a) Analizar el surgimiento, así como las principales particularidades, propósitos, dinámicas y resultados de las CA en el contexto del cooperativismo nacional.

b) Indagar en torno a la relación entre sus propuestas artísticas y la organización cooperativa, y procurar generar propuestas de política y capacitación para el desarrollo de las mismas.

Este artículo se concentra en el primer objetivo,[4] no obstante reflexionar en sus conclusiones respecto a algunas de las principales trabas y posibilidades de desarrollo de las CA en el país. El trabajo se estructura de la siguiente manera: en el primer apartado, a modo de encuadre, se presenta el marco jurídico-conceptual de las CA, mientras que en el segundo apartado se especifican las preguntas orientadoras, los objetivos específicos que nos propusimos a partir de ellas y la metodología de abordaje de cada uno. El tercer apartado da cuenta del primer objetivo específico que es identificar a las CA en actividad, para dar lugar a la presentación de resultados en los apartados siguientes. El proceso de gestación de esta figura jurídica, los motivos que llevaron a su creación y algunas limitaciones pendientes se abordan en el cuarto apartado. En el quinto apartado se presentan los modelos de CA identificados durante la investigación, sus principales características y funcionamientos diferenciales, así como las percepciones recogidas desde las experiencias existentes y los vínculos con el resto del sector cooperativo. Se cierra el documento con una serie de reflexiones finales en clave de desafíos.

I. Marco jurídico-conceptual

La Ley Nº 18.407 del Sistema Cooperativo (LSC) promulgada en noviembre de 2008, define a las cooperativas como:

[A]sociaciones autónomas de personas que se unen voluntariamente sobre la base del esfuerzo propio y la ayuda mutua, para satisfacer sus necesidades económicas, sociales y culturales comunes, por medio de una empresa de propiedad conjunta y democráticamente gestionada. (Art. 4º)

Dicha ley distingue dos modalidades básicas de cooperativas: de usuarios y de trabajadores.[5] Las primeras tienen como objeto principal la adquisición de bienes o servicios para ponerlos a disposición de sus asociados y asociadas en mejores condiciones que las del mercado en lo que refiere a precio, calidad, oportunidad o financiación. Entre sus características fundamentales se destacan: a) que el objeto es brindar bienes o servicios a sus cooperativistas sin ánimo de lucro; b) que las transacciones con no socios, si se admiten, sean de carácter comercial y no cooperativo; y c) que si existen excedentes económicos, su distribución se hace en proporción al uso de los servicios que cada socio o socia haya hecho en el ejercicio en curso, y no en retribución al capital que haya integrado.

Las cooperativas de trabajadores o de trabajo asociado están organizadas bajo el factor “trabajo”. Su objeto es generar para sus socios y socias un empleo estable y permanente con una remuneración digna. Como características fundamentales se destacan: a) que el trabajo es el principal objeto de las personas que voluntariamente se involucran en la misma; b) que los niveles jerárquicos de la estructura deben respetar el principio de control democrático de la cooperativa; y c) que la remuneración obtenida debe ser proporcional al resultado económico obtenido. Se trata de cooperativas de carácter industrial, prestación de servicios, producción agrícola o agroindustrial y la artesanal. Se incluyen aquí las cooperativas sociales y las CA.

Estas últimas son definidas en la LSC como:

[A]quellas cooperativas de trabajo constituidas por personas físicas calificadas como artistas intérpretes o ejecutantes, así como por aquellas que desarrollen actividades u oficios conexos a las mismas. Podrán integrarlas las personas físicas inscriptas en el Registro Nacional de Artistas y Actividades Conexas (RNA) del Ministerio de Trabajo y Seguridad Social (MTSS). (Art. 180)

Así, las CA tienen dos particularidades respecto al resto. Por un lado, como surge del párrafo anterior, presentan una población objetivo específica, y, vinculado a ella, su característica más distintiva refiere a que las socias y los socios realizan aportes previsionales “por los períodos efectivos de actividad y en base a las remuneraciones realmente percibidas” (art. 183). Para comprender mejor estas particularidades, es necesario puntualizar las principales características del trabajo artístico. Como primer aspecto, cabe mencionar la necesidad de superar la antítesis moderna entre arte y trabajo y construir una definición de la práctica artística como actividad laboral:

Los trabajos artísticos se conciben como los que, a partir de un particular conjunto de acciones de fuerte contenido creativo-expresivo-estético y utilizando conocimientos, habilidades y diversos tipos de instrumentos (inclusive el propio cuerpo), dan forma estética a la materia de origen, generando como resultado objetos únicos (materiales o inmateriales) de fuerte contenido simbólico.[6]

Una vez definida la práctica artística como trabajo, cabe precisar que tanto el teatro, como la danza y la música (únicas tres actividades artísticas incluidas en las CA según la ley) comparten ciertas características por las cuales se diferencian de otros sectores de actividad en los que predomina una visión típicamente tradicional del trabajo. Son trabajos colectivos (aun en el caso de solistas o unipersonales), zafrales, intermitentes, por lo general, de baja facturación, con relación de no dependencia, en modalidad de régimen de ensayos y con presentaciones a público. Desde la perspectiva de la seguridad social, en la que habitualmente se concibe una jornada laboral de lunes a viernes durante ocho horas, el trabajo artístico es visto como un trabajo muy particular y específico.[7]

Por su parte, la Ley Nº 18.384 del Estatuto del Artista y Oficios Conexos –promulgada en octubre de 2008– establece que:

[S]e entiende por artista intérprete o ejecutante a todo aquel que represente un papel, cante, recite, declame, interprete o ejecute en cualquier forma una obra artística, la dirija o realice cualquier actividad similar a las mencionadas, sea en vivo o registrada en cualquier tipo de soporte para su exhibición pública o privada. Se entiende por oficios conexos aquellas actividades derivadas de las definidas en el inciso anterior y que impliquen un proceso creativo, tales como técnicos en diseño, vestuario, maquillaje, escenografía, caracterización, iluminación y sonido. (Art. 1º)

A su vez, en su artículo 3º establece que para acceder a sus beneficios se tiene que estar inscripto en el Registro Nacional de Artistas y Actividades Conexas (RNA) del Ministerio de Trabajo y Seguridad Social (MTSS) y que tanto el Ministerio de Educación y Cultura (MEC) como el Banco de Previsión Social (BPS) podrán acceder a la información de dicho Registro, donde se inscribirán los contratos artísticos. También se crea en el artículo 6º una Comisión Certificadora del MTSS integrada por representantes de dicho ministerio, del MEC, del BPS y de dos de las organizaciones gremiales artísticas, cuyo principal cometido es avalar la condición de artista comprendida en la definición de esta ley. En Uruguay y a nivel internacional, la tradición de autogestión en el arte es amplia y profunda, pero su operacionalización formal bajo formato cooperativo es muy escasa, al igual que su tratamiento analítico que se evidencia en la bibliografía disponible al respecto.

II. Preguntas orientadoras, objetivos específicos y metodología

La escasa información disponible sobre las CA dio lugar a una serie de preguntas que oficiaron como disparadoras y orientadoras de la investigación y a las que se intenta dar una primera respuesta, ya que en varios casos se requiere de un estudio más profundo, lo que abre lugar a futuras investigaciones. ¿Cuánto se ha desarrollado el modelo de CA? ¿Cómo y para qué se creó esta figura? ¿Hubo alguna experiencia internacional como referencia? ¿Existen “economías de opción” del formato cooperativo en este campo de actividades?[8] ¿Cuánto pesan las posibles ventajas operativas formales y hasta dónde están presentes en ellas búsquedas de un arte autogestionado? O en otros términos, hasta dónde:

[P]odemos pensar que estas plataformas, iniciativas y redes de autogestión colectiva funcionan no solo como dispositivos de visibilidad y de preservación de las producciones, sino que por extensión la propia gestión se convierte en discurso artístico: el artista como gestor y la gestión como discurso artístico.[9]

¿Cómo han evolucionado y qué valoración hacen de la experiencia las CA existentes? ¿Qué servicios ofrecen? ¿Cuál es su funcionamiento interno y su desempeño económico? ¿Existen distintas dinámicas entre las CA? ¿Cómo se vinculan con el resto del cooperativismo? Finalmente, ¿por qué no se han desarrollado más propuestas de este tipo? Más en general, ¿cuáles son las trabas para su expansión y qué políticas públicas o desde el propio movimiento pueden implementarse en busca de aumentar la presencia cooperativa en el sector artístico?

A partir de estas preguntas se estructuran los siguientes objetivos específicos (OE):

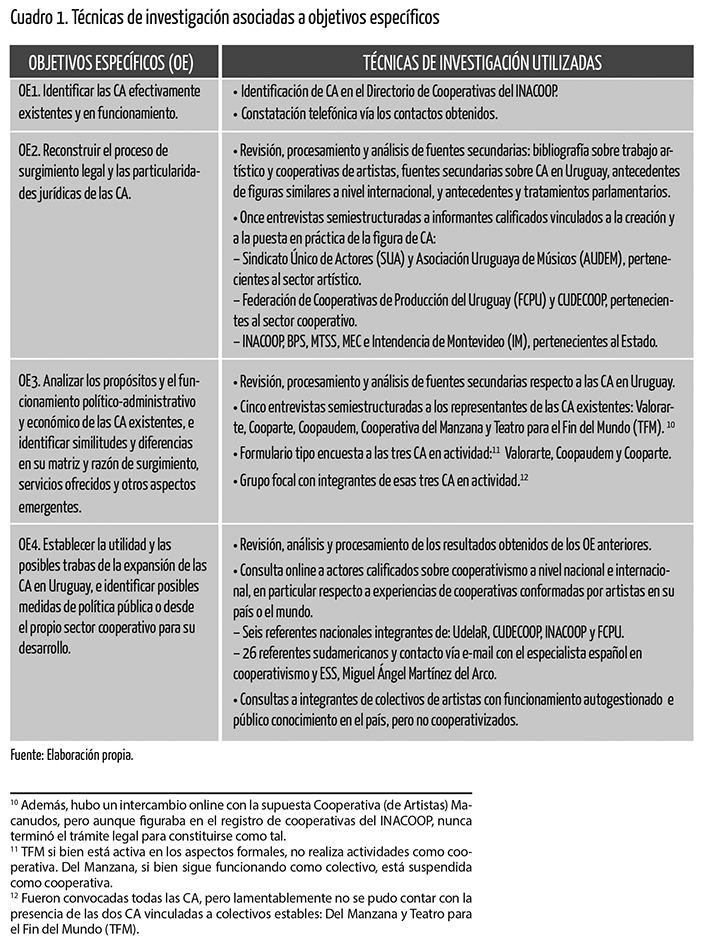

OE1. Identificar las CA efectivamente existentes y aquellas en funcionamiento.

OE2. Reconstruir el proceso de surgimiento legal y las particularidades jurídicas de las CA.

OE3. Analizar los propósitos y el funcionamiento político-administrativo y económico de las CA en funcionamiento, e identificar similitudes y diferencias en su matriz y razón de surgimiento, servicios ofrecidos y otros aspectos emergentes.

OE4. Establecer la utilidad y las posibles trabas de la expansión de las CA, e identificar posibles medidas de política pública o desde el propio sector cooperativo para su desarrollo.

Para abordar dichos objetivos específicos, esta investigación de carácter exploratorio-descriptivo tuvo como población objetiva a todas las CA existentes en el país, e integró componentes cuantitativos y cualitativos en el análisis (ver cuadro 1), lo que permitió la triangulación metodológica.

III. ¿Cuáles son y a cuántas personas vinculan las CA existentes?

A diez años de su creación por la LSC, se constata la existencia de solo cinco CA, tres de ellas de gran tamaño para las dimensiones del país y del cooperativismo nacional. Asimismo, cuatro de ellas podrían considerarse como resultado de un primer impulso posterior a la citada ley, las cuales fueron creadas entre 2009 y 2011 (ver cuadro 2), luego el proceso parece truncarse.

IV. ¿Por qué y para qué las CA en Uruguay?

Proceso de surgimiento

Cabe destacar la simultaneidad de la creación tanto de la Ley del Artista como de la LSC y las posibilidades que esta coyuntura permitió a la hora de crear la figura de CA.

En efecto, el Sindicato de músicos (AUDEM) y el de actores (SUA) y bailarines (ADDU), venían trabajando junto al Estado[10] en encontrar soluciones para formalizar el sector y su inclusión en el sistema de seguridad social. La figura de CA, entendida como cooperativa de trabajo, nace como una herramienta creada por las agrupaciones gremiales artísticas. Se concibe como una herramienta sindical para aplicar la Ley del Artista y viabilizar el aporte a la seguridad social de este sector.

Ante las figuras jurídicas existentes y visualizadas como viables, se propuso la figura cooperativa como la mejor solución, dado que la autogestión y la gestión colectiva es característica del trabajo de estas ramas del arte. Siendo que en ese momento se estaba discutiendo en el Parlamento la LSC, se aprovecha entonces la oportunidad política proponiendo crear una figura dentro de esta ley que contemplase las particularidades del trabajo artístico, en particular de las artes escénicas. Es así que en la redacción de la LSC se agrega un breve apartado dentro de las cooperativas de trabajo para la figura de CA.

Pero mientras quienes redactan la LSC imaginan grupos estables de artistas formalizándose como cooperativas de trabajos, los gremios de artistas imaginan tres grandes cooperativas “paraguas” que involucran a todos los artistas escénicos según su rubro: una cooperativa de teatro, otra de música y otra de danza. Como lo relata uno de los entrevistados:

La idea fue crear una cooperativa “madre” o paraguas, una macrocooperativa que abarcara las subtareas o rubros en las que un/a artista puede trabajar (ensayos y presentaciones a público, publicidad, audiovisual, docencia, etc.) y que la sumatoria de los mismos pudiera hacer un ingreso medio al BPS. Una macrocooperativa que fuera madre de las cooperativas sui generis.[11] Se alcanzaría así un promedio anual digno, para proteger el futuro y para que la persona pueda dedicarse a esta actividad.[12]

No es menor el hecho de que el sector cooperativo no participase de la discusión y de la creación de la figura de las CA. La idea surge del sector artístico conjuntamente con el Estado y rápidamente se incorpora a la LSC, con breves reuniones entre los redactores de la misma y los sindicatos de artistas involucrados para contemplar las particularidades que debía tener esta figura. Es pertinente destacar que no existió una discusión estratégica entre el sector cooperativo y los colectivos artísticos para pensar en conjunto la figura de CA.

Al mismo tiempo, al crear las CA se busca validar y reconocer la actividad del sector artístico como un trabajo “para dignificar al artista”.[13] Cabe agregar que, como los sindicatos artísticos que participaron en estas negociaciones son tres agrupaciones que están dentro de la Intergremial de las Artes Escénicas y la Música, se crea una Ley del Artista que es representativa de dicho recorte conceptual y epistemológico. Es decir, escritores, artistas visuales y artesanos[14] –por tratarse de oficios con una impronta más individual y que generan un objeto determinado (libro, cuadro, escultura, etc.)–. Por no conformar un gremio movilizado no entran en la definición de la misma, y quedan así al margen del marco jurídico.[15] De esta forma, el criterio utilizado para generar la definición de artista en la Ley del Artista es el de la Convención de Roma,[16] que mira la relación que se tiene con el trabajo, o sea, aquellas formas de trabajo que tenían en común la no producción de bienes para comercializar. Y estos son los artistas que están incluidos en los beneficios de la mencionada Ley del Artista y también en la LSC que crea las CA.

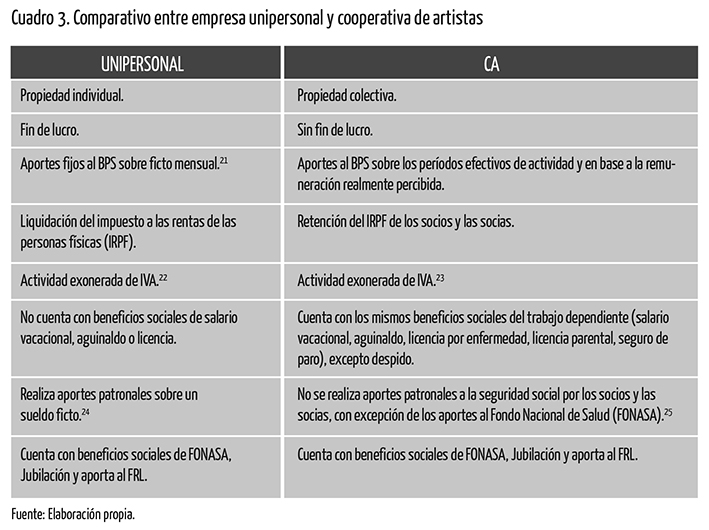

En suma, la mayor preocupación tanto del sector de las artes escénicas como del Estado era poder incluir a estas trabajadoras y a estos trabajadores en el Sistema de Seguridad Social. Luego de consolidar la Ley del Artista era menester encontrar una figura jurídica que permitiera su puesta en práctica. Es así que se analizan las diferentes figuras jurídicas existentes y se toman en cuenta las características de este trabajo. Respecto de la idiosincrasia de los y las artistas, se entiende que la más acertada es la figura cooperativa. Se llega entonces a la creación de la CA. No obstante, es posible optar, y hay quienes así lo hacen, por el trabajo independiente que se inscribe ante el BPS y la Dirección General Impositiva (DGI) como una empresa unipersonal de servicios personales fuera de la relación de dependencia. En el cuadro 3, se presenta un comparativo con las principales características de cada una de estas dos figuras jurídicas.[17]

Fuente: Elaboración propia.

* Esto es así en caso de no tener empleados. Si tiene empleados se compara el ficto con el mayor sueldo y el titular aporta por el mayor de los dos.

** Esto está sujeto a la tramitación ante los organismos correspondientes de dicha exoneración. La exoneración comprende a las actividades artísticas.

*** Para FONASA, se paga en base a lo facturado dependiendo si se tiene hijos o cónyuge.

Puesta en contexto internacional

La normativa nacional sobre cooperativas debe mucho a la legislación de otras partes del mundo, sin embargo, al momento de crear la figura de las CA, no se tuvieron en cuenta otras experiencias similares a nivel internacional. Las personas entrevistadas vinculadas a la creación de las CA entienden que esta figura es original y propia de nuestro país. Pero si bien ello parece cierto en cuanto al tipo de aporte a la seguridad social específico establecido, a nivel internacional existían experiencias con objetivos y funcionamiento muy similar a las CA, lo que matiza de alguna forma la “excepcionalidad” uruguaya en ese sentido. No obstante, a nivel regional las CA son ejemplo en cuanto a su desarrollo y cobertura, así como la propia Ley del Artista por la solución encontrada a través de los aportes intermitentes a la seguridad social, en función de lo realmente percibido.

En particular, a nivel internacional se destaca, desde 1998, en Bélgica la Societé Mutuelle pour Artistes (Smart). Esta cooperativa inicia sus actividades a través de la gestión de contratos para trabajadores y trabajadoras independientes del sector creativo y cultural,[18] que funciona de manera similar a las grandes CA uruguayas (cobro de contratos, liquidación de haberes, realización de aportes a los organismos correspondientes, etc.; la cual cobra una comisión por dicho trabajo administrativo). Asimismo, existió en Brasil desde 2003 la Cooperativa de Trabalho dos Profissionais de Música de São Paulo con un funcionamiento también similar.

A su vez, vale señalar que todo este proceso de creación de las CA en Uruguay presenta varias similitudes con el posterior proceso español de legislación y nacimiento de grandes cooperativas conformadas por artistas, como se detalla en el libro de Antoni Mas[19] Cooperativas de músicos. Un nuevo modelo de gestión. Allí se plantea desde una perspectiva crítica que las CA surgen principalmente para facilitarle al Estado la justificación contable de los gastos al contratar artistas y la comodidad para este de no tener que hacerse cargo de la gestión ante organismos de seguridad social (altas y bajas en el BPS, nóminas laborales ante el MTSS, etc.). Tanto aquí como allá, el Estado le paga una comisión por servicio de gestión a las CA. En nuestro país se suma a su vez el cuestionamiento de que las CA hayan surgido “para evitar que el Estado pague aportes patronales”.[20] Y en ambos países hay quienes reclaman que exista la posibilidad de contratación directa de artistas o incluso que sea la única o predominante. En todo caso, y sin desconocer estas voces críticas, la creación de esta figura parece beneficiar a las y los artistas, en tanto su inclusión en el sistema de seguridad social y al Estado en tanto formaliza la contratación y reduce los gastos administrativos, e incluso al sector cooperativo, dado que penetra en un sector donde su participación formal ha sido históricamente muy baja.

Algunos problemas persistentes en el vínculo con el Estado

Más allá de las razones del surgimiento de las CA y el rol impulsor que adoptó el Estado en ese proceso, aún existen problemas en el vínculo con el mismo. En primer lugar, la Intendencia de Montevideo es, al momento, el único organismo público que exige a las y los artistas estar inscriptos e inscriptas en el RNA y presentar factura (ya sea como empresa propia o como socio o socia de una CA).[21] En segundo término, el Banco de Seguros del Estado (BSE) asegura a la totalidad de las trabajadoras y de los trabajadores en el país, salvo a quienes desempeñan actividades artísticas y deportes, que así no cuentan con cobertura por accidentes. En tercer lugar, en lo que respecta a la jubilación, teniendo en cuenta que las actividades amparadas por la ley del artista son consideradas de industria y comercio (art. 9º), si bien en 2013 con la ley Nº 19.154 se previó que una persona pueda jubilarse por su actividad bajo el Régimen de Industria y Comercio y seguir desempeñándose como artista, la redacción del artículo único de esta ley genera problemas para su puesta en práctica.[22]

Otro aspecto que preocupa al sector artístico, y sobre todo a quienes están cerca de la edad de jubilarse, es que para el BPS no hay jubilación sin aporte, por tanto, si bien es factible justificar la actividad laboral y que sean reconocidos esos años de trabajo, es el o la artista quien debe hacerse cargo de realizar los aportes que no se hicieron en su momento por no existir un mecanismo para ello desde 1979,[23] lo que en muchos casos implica una erogación importante. Ello desestimula a las y los artistas de mayor trayectoria a ingresar a las CA.[24]

Los socios y las socias, el Registro Nacional del Artista y las CA: una relación complicada

Más de la mitad de los socios y las socias no figuran en el RNA.[25] Si bien es un requisito legal, en algunas CA se exige para acceder a los beneficios de facturación figurar en el RNA, pero en otras no. Esto ocurre en los dos modelos de CA que se verán a continuación. Según datos de la Dirección Nacional de Seguridad Social (DINASS-MTSS) a los que se pudo tener acceso, a septiembre de 2018 se encontraban registradas 5.021 personas. Se desprende de este dato que existe un número importante de cooperativistas que no se encuentran en dicho registro, ya que a agosto del mismo año las CA contaban con más de 12.000 socias y socios.[26]

V. Dinámicas de funcionamiento y percepciones desde las CA existentes

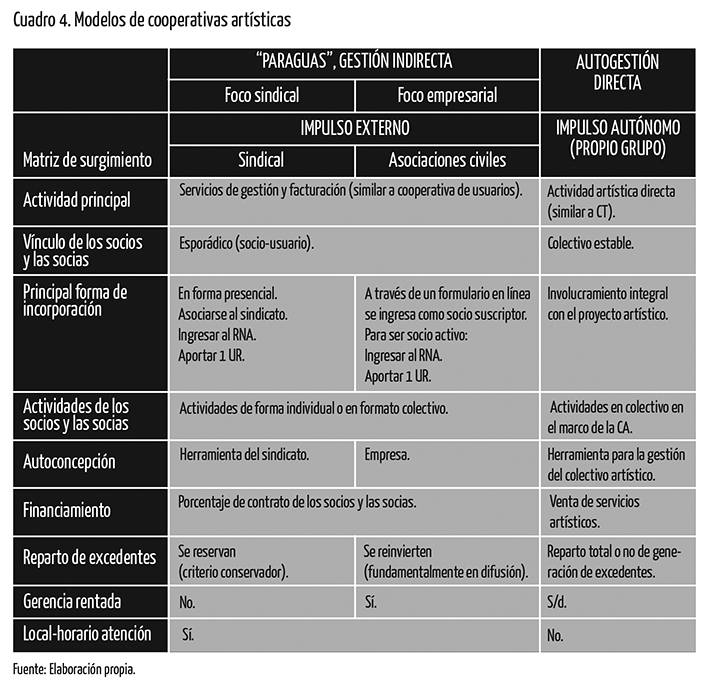

Dos modelos de CA

A partir de esta investigación se identificaron dos grandes modelos de CA, relacionados en buena medida con su matriz de surgimiento.[27] Por un lado, se identifican CA de gran tamaño (con más de 2.000 socios y socias cada una), a las que denominaremos “paraguas”, que funcionan de forma similar a las cooperativas de usuarios, al brindar a sus socios y socias artistas el servicio de gestión de contratos, facturación y aportes a la seguridad social como beneficio principal. Como se verá enseguida, la facturación ante contratistas se ha tornado en un elemento clave para las socias y los socios así como una solución para el Estado,[28] tanto o más importante que el acceso a la seguridad social que les dio origen.[29]

Por otro lado, se identifican cooperativas de tamaño pequeño y mediano (menos de cincuenta socios y socias), a las que denominaremos “de autogestión directa”, que se asemejan más en su funcionamiento a una cooperativa de trabajo clásica y que tienen el objetivo de brindar identidad a un colectivo artístico autogestionado ya existente y permitirle su formalización. Actualmente, de este tipo son la Cooperativa del Manzana (Murga Agarrate Catalina) y Teatro para el Fin del Mundo (TFM). Estas CA desarrollan su actividad principal vinculada al rubro al que pertenece el colectivo (murga y teatro respectivamente).

En todos los casos, el hecho de poder ser una solución de seguridad social para sus integrantes y viabilizar la Ley del Artista fue un factor relevante para su creación. Para la mayoría se suma el hecho de poder contar con la posibilidad de conveniar con organismos públicos que exigen factura, en particular la Intendencia de Montevideo.[30] Ello también se da a nivel de los propios socios y socias artistas, dado que si bien el origen de las CA tiene como propósito central su inclusión en el Sistema de Seguridad Social, la principal razón de los y las artistas a la hora de incorporarse a las CA, según los entrevistados y las entrevistadas, es la facturación y, como beneficio secundario, acceder a los beneficios sociales, principalmente el acceso al sistema de salud vía el Fondo Nacional de Salud (FONASA).

En el cuadro 4 se resumen los principales aspectos de los dos modelos identificados de CA, resultantes de sus formas de trabajo y del vínculo con los socios y socias. Aquí a su vez se plantea que dentro del primer modelo de CA “paraguas”, habría dos subtipos.

Fuente: Elaboración propia.

Cooperativas “paraguas”

Como ya se mencionó, el funcionamiento es similar a una cooperativa de usuarios, donde se le brinda al asociado y a la asociada un servicio de gestión, facturación y trámites relativos a su trabajo como artista: “El artista se preocupa de hacer su arte y la cooperativa se encarga de la parte administrativa”.[31] Esto se reafirma cuando de las entrevistas se desprende que apenas un tercio de las socias y los socios usó la cooperativa en el último año. Si bien tienen aspectos que efectivamente podrían asociarse a una cooperativa de trabajo, que se caracterizan por estar “organizadas en función del trabajo como factor esencial. Se constituyen y funcionan para asegurar a sus socios/propietarios un empleo estable y permanente, y a través de él, una remuneración digna”.[32] Ello por ejemplo sería así cuando es la propia CA la que recibe la demanda de artistas o espectáculos, y funciona de esta manera como si fuera una cooperativa de trabajo de sanitarios o cualquier otro tipo de servicios. No obstante, la mayoría de las veces operan más como una cooperativa de usuarios “cuyos socios gestionan individualmente sus talleres o predios [en este caso sus obras o espectáculos o servicios artísticos], y se asocian para darse en común servicios”, en este caso de facturación, de gestión de contratos y de aportes a la seguridad social, y, podrían agregarse como en otros países, otros tipos de servicios: lugares de ensayo, equipos, etcétera.

En los casos de cooperativas de origen sindical (Coopaudem y Valorarte), la misma es entendida como una herramienta del sindicato y mantiene con este un fuerte vínculo. Al punto que, para ingresar a la cooperativa, es requisito estar inscripto en el sindicato. Si bien, sin un origen estrictamente sindical, podemos ubicar también en este modelo de cooperativas “paraguas” a Cooparte, que surge impulsada por la Asociación de Managers y Productores Musicales del Uruguay (Prom.Uy) y ex integrantes de la disuelta Asociación de la Música Popular Uruguaya (Adempu). En este caso, el vínculo sindical es posterior a la conformación de la cooperativa. En efecto, en el entendido que las otras CA “paraguas” articulaban fuertemente con su sindicato y estos a su vez fomentaban y promovían a sus CA, se creó entonces el Sindicato de Músicos y Anexos (Agremyarte), con el que hoy articula directamente la CA Cooparte.[33]

Estas CA son sustentables gracias al número de socios y socias, y por tanto uno de los intereses es captar la mayor cantidad posible. La asociación es de carácter individual, pero pueden desarrollarse actividades tanto a nivel individual como en el marco de un colectivo. Formar parte de la cooperativa es relativamente sencillo. En las CA “paraguas” que surgieron a partir de los sindicatos, si ya se está afiliado o afiliada previamente a alguno de estos, se presenta la inscripción en el RNA, se aporta una unidad reajustable (1 UR)[34] al inicio como integración de capital social, y con ello es suficiente. En la CA “paraguas” originada a partir de agremiaciones vinculadas a la producción musical, se puede acceder a los servicios de la misma a través de un formulario online, para constituirse como socio suscriptor o socia suscriptora, sin acceder a los derechos de un socio activo o socia activa (para lo que es necesario, según sus estatutos, estar inscripto en el RNA y aportar 1 UR), pero con ser solo socio suscriptor o socia suscriptora se puede acceder a los beneficios de gestión de contratos y facturación.

Debido al servicio que brindan, las CA “paraguas” tienen bien aceitado el funcionamiento administrativo de la misma y conocen la ley y sus particularidades. Funcionan con una sede en Montevideo y horario de oficina para la atención al público. Cuentan con personal administrativo estable (entre seis y ocho personas empleadas),[35] dedicado a la gestión de los contratos de los y las artistas ante los contratistas y los organismos públicos (BPS, MTSS, Auditoría Interna de la Nación, etc.) y la atención al socio o socia. Este plantel, que suma veinte personas entre las tres CA, mayoritariamente mujeres, es compartido entre el sindicato y la CA al igual que un staff de técnicos (abogado, escribano, contador) que asesoran tanto a las instituciones como a las asociadas y los asociados.

Si bien no en todos los casos se llevan estadísticas sobre las socias y los socios –lo que hace difícil identificar características como género, raza, etc.–, de las entrevistas surge que las actividades principales de estos son teatro, danza, música y oficios conexos y plástica (principalmente murales). En los tres casos, el desempeño como talleristas es el principal trabajo realizado relacionado con la actividad propiamente artística, y le siguen las actividades de consultoría y prensa.

Como se mencionó anteriormente, el vínculo del socio o la socia con la cooperativa es de usufructo del servicio más que de participación activa en la misma. Por lo que la asistencia a las asambleas es baja, así como la rotación en los órganos de decisión y la participación en otras comisiones de interés para la CA. Cuentan tanto con una comisión directiva como con las demás comisiones exigidas por la LSC y realizan una asamblea ordinaria anual. En todos los casos existe un problema importante de participación activa de las socias y los socios, lo que hace que básicamente se realicen las Asambleas Ordinarias de Memoria y Balance, y que a su vez la participación sea menguada: “Mucha gente en la contratación, hay equis cantidad de gente, pero no vienen a las asambleas, es muy poca gente. Es poca la gente, también lo ves en el gremio. Es poca la gente”.[36]

En cuanto al vínculo con el sindicato que las sostiene, si bien en lo formal son autónomas del mismo, en los aspectos fundamentales resulta difícil separar los roles. Comparten sede, funcionarios, recursos e incluso en algunos casos se repiten integrantes de la comisión directiva. Al punto que para la presentación de la cooperativa, solo una de ellas cuenta con una web específica, las otras dos figuran como un servicio del sindicato, lo que genera además poca posibilidad de interacción entre los socios, las socias y la CA. Un ejemplo de esto se observa cuando el listado de artistas y su currículum se encuentra en la base del sindicato y no en la CA o en el caso en que el sindicato negocia los contratos artísticos y la CA implementa la concreción de los mismos: “El sindicato es la pata política y la cooperativa la pata gestora”.[37]

Relacionado con este vínculo con el sindicato, se observa que dentro de este modelo de grandes CA hay a su vez una diferencia en cuanto a la concepción y la forma de funcionamiento entre las cooperativas fundadoras de origen sindical, y la otra cooperativa. Las primeras se conciben como herramientas sindicales para la viabilización de la Ley del Artista, y mantienen con el sindicato un vínculo fuerte, donde este tiene la dirección política aunque en lo formal estén separados. Tienen un funcionamiento más conservador y mantienen en un fondo las utilidades generadas como precaución a futuro. Por su parte, la cooperativa de más reciente fundación, se define a sí misma como una empresa cooperativa. Si bien tiene un fuerte vínculo con el sindicato, este fue creado a partir de la necesidad identificada por la propia cooperativa. Apuestan fuerte a la difusión tanto de la Ley del Artista como de su cooperativa y han invertido sus excedentes en la promoción de ambas, al mismo tiempo que han iniciado contacto con experiencias relacionadas a nivel internacional.[38] Por otro lado, la visión y la valoración sobre la figura del RNA y de la Comisión Certificadora difiere de forma importante entre unas y otras de estas cooperativas.

La actividad principal de las cooperativas “paraguas”, casi la única, como ya se mencionó, es la gestión de contratos y facturación. En lo que respecta a la música, los contratos son mayoritariamente con el Estado (más del 70%), el resto es con el sector privado con fines de lucro. Entre las instituciones públicas, destacan las intendencias (principalmente Montevideo), los ministerios (fundamentalmente MEC y MIDES), el Servicio Oficial de Difusión, Representaciones y Espectáculos (SODRE), y finalmente la Presidencia de la Nación.

Para Valorarte, la reciente ley de cine cambió el panorama de contratos/ingresos, al punto que de la encuesta surge un 48% proveniente del ámbito público y un 48% del privado con fines de lucro. En lo público, se mantienen los vínculos mencionados para la música y en lo privado, películas y publicidad. Surge, a diferencia de las otras CA “paraguas”, la existencia de algunos contratos del ámbito sin fines de lucro (borderaux) e internacional (rodajes), 2% de cada uno estima la cooperativa.

Si bien todas se financian exclusivamente con un porcentaje del contrato de los socios y las socias (que es de 5%), en el caso de que el contratista sea la Intendencia de Montevideo, es el Estado quien se hace cargo de ese porcentaje que paga como comisión por la administración de una gestión tercerizada. Según una entrevista a las autoridades de dicha intendencia, se incluyen los aportes personales en el caché del artista, de forma de no reducir los ingresos del mismo.

Cooperativas de “autogestión directa”

Tienen un funcionamiento similar a las cooperativas de trabajo convencionales. Se trata de un grupo de artistas relativamente estable relacionado a la actividad principal de la cooperativa. Lo central es el colectivo y la actividad desarrollada (murga y teatro en estos casos). Ninguna de ellas tiene una sede física ni horarios estipulados de atención o similar. Si bien la gestión es colectiva, no necesariamente se respetan los aspectos formales de la cooperativa (Comisión Directiva, Fiscal, de Fomento) para la toma de decisiones. En efecto, en algunos casos, aunque en lo formal cumplen con los requisitos propios de una cooperativa en cuanto a dichas comisiones, en la práctica estos órganos no funcionan activamente, o bien cuentan con dos comisiones, una artística y otra administrativa, o bien hay un núcleo muy pequeño que se encarga de todo. “A nivel de gestión se hace como una empresa”.[39]

Es importante destacar que estas últimas han tenido asesoramientos erróneos por parte de técnicos del ámbito privado y de funcionarios estatales, a la vez que desconocen muchos aspectos importantes de la ley (requisitos, beneficios y obligaciones) y las particularidades que hacen a una cooperativa. Esto ha dificultado su funcionamiento, tanto en lo que refiere a su conformación, trámites y sostén de la cooperativa, como en su funcionamiento interno. Al igual que en las CA “paraguas”, en estas cooperativas si bien el número de integrantes permite el conocimiento personal entre cooperativistas (el “control de clan”) y la permanencia en la CA es estable, la participación en las instancias de toma de decisiones de la CA es proporcionalmente baja, como también lo es la asunción de responsabilidades en su conducción. Es de resaltar que gran parte de sus socios y socias están a su vez asociados y asociadas a CA “paraguas” para desarrollar sus actividades artísticas personales.

A modo de resumen de estos problemas generalizados en todas las CA de participación activa en la toma de decisiones, sigue vigente lo planteado por Oscar Serra en 2016:

Hay muchas dificultades para lograr un ingreso mínimo que te permita vivir dignamente de esta profesión, porque la mayoría tiene que estar con otro trabajo: en una oficina, en una zapatería, en una fábrica, donde sea, para complementar. Eso hace bastante difícil la militancia, tener una masa activa en cuanto a los conceptos cooperativistas de asistencia masiva a las asambleas.[40]

Percepciones desde las CA existentes

En la mayoría de los casos la evaluación es positiva, dado que se entiende que la CA vehiculizó la implementación de una herramienta necesaria para el sector de las artes escénicas y permitió visualizar la actividad artística como un trabajo. En las CA “paraguas”, el crecimiento constante de socios y socias y la generación de excedentes[41] acompañan esta visión positiva.

De la entrevista realizada a las CA “paraguas”, o no se visualizan dificultades para el crecimiento de la cooperativa, o se atribuyen principalmente a la competencia entre estas por la captación de socias y socios, aunque hay alguna mención a la falta o más bien a la demanda irregular de arte en el país. Esto denota, por un lado, un foco claramente puesto en el crecimiento del número de socios y socias como sinónimo de crecimiento de la cooperativa, y la visión del servicio de facturación como actividad principal, sino la única a desarrollar por la CA. Esto sin visualizar la posibilidad, compleja pero posible según muestran otras experiencias internacionales, de crecer a partir de la diversificación de servicios hacia las socias y los socios, que seguramente podrían generarles buenos beneficios.

En el caso de las de “autogestión directa” hay dos posturas a la hora de evaluar la experiencia. Una de ellas está altamente conforme, relacionado por un lado con lo ideológico, ya que uno de los objetivos de la creación de la CA era la coherencia entre el discurso del colectivo y su accionar en la legalidad, y, por otro lado, se rescata la identidad del colectivo a través de la CA y el ideal de la autogestión: “Locos de la vida, sumamente positivo”.[42] A su vez, la formalidad le ha permitido trabajar en el exterior e incrementar el volumen de trabajo, que le da continuidad durante el año. Si bien no ha generado excedentes, sí ha permitido que varios de sus integrantes puedan contar con la cooperativa como fuente laboral, al acceder a beneficios de la seguridad social que antes no tenían, por ejemplo el FONASA. Es importante destacar que esta CA se desenvuelve en un rubro donde se manejan volúmenes relativamente relevantes de ingresos. En el otro caso, la evaluación es negativa, no por la herramienta en sí, que se visualiza como positiva, sino por la experiencia propia de la CA entrevistada en particular. Se observan demasiadas limitantes para conformar la cooperativa, un exceso de burocracia, pocos integrantes para desarrollar el trabajo, poca utilidad a la hora de percibir apoyos financieros y pocos ingresos, entre otras críticas.

En la misma línea, tanto de las entrevistas a dirigentes de ambos modelos cooperativos, como de la consulta a colectivos artísticos del país de trayectoria cooperativa sin formalizar, surge la necesidad de información sobre las particularidades del funcionamiento de esta figura jurídica, así como sobre la propia Ley del Artista, fundamentalmente de cara a la generación de nuevas cooperativas de “autogestión directa” por parte de colectivos artísticos. Las ideas sobre los requisitos para conformar una CA, sobre la forma de aportación y sobre los beneficios se encuentra distorsionada, y se percibe con una complejidad mayor a la necesaria. Tampoco se observa la utilidad de contar con una figura formal a la hora de trabajar, ya que no es requisito para la gran mayoría de las actividades el tener personería jurídica y en tal caso, para facturar o conveniar, se hace al amparo de una CA “paraguas” o de alguna asociación civil vinculada a la actividad, según las exigencias del contratante. Esto en conjunto con la manifestación del sentimiento de no estar preparados como colectivo para enfrentar de forma comprometida la responsabilidad que conlleva gestionar una cooperativa, y esto de la mano de la comodidad frente a lo conocido y las facilidades de gestión que les brindan las CA “paraguas”. A lo que se suma que no necesariamente se entiende la participación en estas cooperativas “paraguas” como “ser parte de” la misma, en cuanto a las responsabilidades referentes a la gestión y toma de decisiones sobre su devenir.[43] Estas son visualizadas como entidades que facilitan la gestión del trabajo artístico, pero con la que los y las artistas se vinculan tangencialmente.[44]

Funcionamiento cooperativo, intercooperación y vínculos con el sector cooperativo

Aunque, como se dijo, entre los fundadores aparece la idea de que no era lo mismo ser una cooperativa que un monotributista o una sociedad anónima (las CA contemplarían la idiosincrasia del artista escénico, que no se concibe como empresario y que generalmente trabaja en grupo), al día de hoy no se otorga mayor relevancia a que la gestión sea a través de la autogestión cooperativa. Desde el punto de vista del conjunto de socios y socias, si bien no se han consultado en esta investigación,[45] la visión no parece ser mejor, dado que según manifiestan los entrevistados y las entrevistadas, es común la queja y la crítica a los requisitos y a los porcentajes de aporte sobre contratos exigidos por las CA según normativa, vistos en general como una imposición, donde lo cooperativo-participativo no tiene ningún lugar en la reflexión.

Por su parte, la intercooperación que se ha dado hasta el momento ha sido entre las dos CA sindicales para la realización de actividades en forma conjunta, compartiendo gastos. Las CA tienen poco o nulo vínculo con el resto del sector cooperativo, mayoritariamente por desconocimiento y en algún caso concreto por no encontrar puntos en común debido a sus particularidades. A su vez, el sector cooperativo tiene poco conocimiento sobre sus actividades, funcionamiento, necesidades, etc. Desde las CA se reconoce la necesidad de retomar el contacto, sobre todo debido al escaso o nulo conocimiento que tienen sobre las especificidades del movimiento cooperativo, sus principios y valores. Esto denota una doble escisión: en primer lugar entre el sector artístico y el cooperativismo, y en segundo lugar, a la interna del sector cooperativo, al visualizar la poca atención que la actividad artística representa para el mismo.

Reflexiones finales en clave de desafíos

Si bien en diez años solo se han creado cinco CA, las mismas en su conjunto involucran a un gran número de personas. Ello queda claro cuando se observa que los casi 15.000 socios y socias de las tres CA “paraguas”[46] superan al total de cooperativistas del conjunto de cooperativas de trabajo en el país (incluidas las médicas que ya no son cooperativas) al momento de que este nuevo tipo de cooperativas tenía su origen en 2008 (poco menos de 10.000). Este no es un dato menor y debería ser razón suficiente para que el movimiento cooperativo prestara mayor atención y compromiso a su desempeño del que ha mostrado hasta el momento.

1) Los dos grandes modelos de CA ¿son rivales o complementarios? La modalidad de cooperativa “paraguas” es una solución para los y las artistas individuales y para aquellos colectivos artísticos que tienen una duración limitada en el tiempo (obras de teatro, etc.), que funcionan como “cooperativa sui generis”, pero para los que sería muy engorroso y costoso formar y disolver una cooperativa de trabajo. El modelo de las cooperativas de “autogestión directa” promueve a la identidad propia. Le permite al colectivo llevar un control sobre sus actividades y manejar sus ingresos y egresos bajo la CA. Pero, en caso de que el colectivo no sea relativamente estable en el tiempo y cuente con un volumen de ingresos que le permita hacer frente a los gastos operativos de una cooperativa de trabajo a la vez que dotar de ingresos a sus integrantes, se entiende más conveniente la incorporación a una CA “paraguas”. Ante esta situación cabe preguntarse ¿por qué se formaría una nueva CA en el país? Y la respuesta depende de si se piensa en una nueva CA “paraguas”, donde parece que, de no abrirse a otro tipo de artes no escénicas ya el mercado está cubierto con las tres existentes –que incluso compiten entre ellas–, o bien si se trata de un colectivo de artistas.

En este segundo caso, hay varias trabas, donde a las ya mencionadas vinculadas a la burocracia y que “parece ser un castigo más que una opción ser cooperativa en Uruguay” –aún más diríamos si es de artistas– se suma el hecho de que se puede facturar y acceder a la seguridad social vía una CA “paraguas”.[47] Así, puede mantenerse la forma cooperativa-autogestionada que en los hechos funciona en numerosos colectivos artísticos del país, sin incurrir en las “economías de opción” negativas que parece presentar la figura CA en Uruguay. Solo la búsqueda de profundizar una identidad colectiva, los ingresos significativos que lo ameriten o bien una apuesta ideológica parecen dar los argumentos suficientes para la aventura.

En la práctica, no obstante, existe cierta complementariedad dentro de las pocas CA de “autogestión directa” existentes, en el sentido de que la actividad colectiva pasa por dichas CA, pero la actividad individual de sus socios y socias parece canalizarse por alguna de las CA “paraguas”, dado que prácticamente todos sus socios y socias también son socios y socias de una de estas.[48] En este sentido, es pertinente pensar en la intercooperación entre ambos modelos cooperativos, con el objetivo de generar economías de escala, compartir recursos y costos. Así cobra relevancia la propuesta de una Federación de CA o una figura similar, que surgió en el intercambio en el grupo focal.

2) La Ley del Artista está pensada para artistas escénicos. Ahora bien, ¿por qué las CA deben ser solo para esos artistas? Se considera pertinente revisar el requisito de registro en el RNA para integrar la CA. Podría pensarse para las CA una opción donde la mayoría de socios y socias tenga que ser artista registrado en el RNA, pero no necesariamente el total. Ello habilitaría que otros colectivos y tipos de arte pudieran formar parte del cooperativismo de artistas. De esta manera, en España se debate sobre la importancia de la intersubjetividad vía la incorporación a la cooperativa de las distintas funciones asociadas al hecho cultural. Si bien en Uruguay la legislación incluye a los oficios conexos, hay también otras funciones en un colectivo artístico que no necesariamente se identifican con artistas profesionales o con dichos oficios.[49]

3) Según la Ley del Artista, estos pueden optar por cooperativizarse o por contar con otra figura jurídica. No obstante, se plantea –desde los propios actores involucrados– necesario instaurar la concepción de las CA como herramienta solidaria de los y las artistas. Donde quienes perciben mayores ingresos (en general artistas de “éxito”) apuesten a la CA en lugar de optar por una empresa unipersonal, y eviten dejar entonces a la CA como una opción para artistas de bajos recursos, que dependan básicamente de la cantidad de asociados y asociadas como forma de sustentarse.

4) Las CA nacieron con cierto objetivo que se ha complementado o ha mudado y las CA “paraguas” funcionan de forma similar a las cooperativas de usuarios, cuando miramos la normativa cooperativa uruguaya. Pero, si recurrimos a la normativa española o chilena, por ejemplo, encontramos una figura muy similar a lo que son CA “paraguas” en Uruguay: las cooperativas de servicios.[50] O sea, cooperativas que tienen como cometido brindar servicios a sus asociados, desde la gestión de contratos a la compra conjunta de insumos necesarios, o comercialización de bienes y servicios producidos por los socios y las socias, entre otros. En este sentido, se considera pertinente explorar estas posibilidades en el marco de una reestructuración de la LSC en materia de CA. Pero más allá de ello, importa resaltar el desafío para las grandes CA de Uruguay. Al día de hoy el ámbito de operación de las CA se encuentra minimizado, ya que el formato cooperativo permitiría otras posibilidades complementarias a lo que hoy se lleva adelante: la propiedad y la gestión colectiva de recursos, costos, difusión y marketing conjunto, locales de trabajo, que por ejemplo pueden viabilizar el cowork, y un amplio etcétera.

5) Resulta clara la necesidad de intercambio y trabajo articulado entre el sector artístico y el cooperativo. La creación de la figura de CA no surge de una discusión entre el sector cooperativo y el sector artístico,[51] sino de una negociación entre el Estado y el sector artístico, y se aprovecha la oportunidad política para incluir la figura de CA dentro de la LSC que estaba discutiéndose en ese momento. Las CA tienen poco o nulo conocimiento del funcionamiento del sistema cooperativo y a su vez el sector cooperativo tiene poco o nulo conocimiento de la situación y del funcionamiento de las CA. Así, en las CA no es parte significativa del discurso y mucho menos de su acción principal el fomento de la economía social y solidaria en el sector artístico. Asimismo, si la figura de CA hubiese surgido de un intercambio entre cooperativismo y artistas, las soluciones encontradas seguramente serían más sanas y más creativas. Actualmente, desde el sector cooperativo se entiende a las CA como una yuxtaposición al cooperativismo.[52]

Ahora bien, más allá de las dificultades y los límites que presenta, la CA es una figura que contempla las particularidades de los colectivos artísticos, que funcionan de forma autogestionada y colaborativa, que respetan la idiosincrasia del artista que no se visualiza como empresario ni puede costear los aportes fijos mensuales con un trabajo intermitente. Así, les permite acceder a los beneficios de la seguridad social de donde hasta ahora estaban excluidos.

No obstante, a diez años de su creación, parece ser un buen momento para una evaluación y reflexión conjunta de cara a encontrar soluciones para un mayor desarrollo de las CA. Y ello no solo para aumentar su número (sea de nuevos colectivos que se aventuren a la creación de una CA, o bien de alcanzar al mayor número de artistas y tipos de arte posibles por parte de CA grandes), sino para profundizar el cooperativismo y el empoderamiento con la herramienta en el sector artístico. Tal como surge de la experiencia internacional, el desafío en este sentido es generar más y mejores servicios para los socios y las socias (locales de ensayo o de espectáculos, instrumental, ampliar la demanda de contratos –comercialización–, etc.), sin degenerar la figura, como parece haber sucedido en España donde su legitimidad se ha visto cuestionada, y son denominadas despectivamente como “cooperativas de facturación”.

Es que, si bien la autogestión es constitutiva en el arte uruguayo históricamente, el formato cooperativo no parece ser (o al menos no suficientemente) visualizado como herramienta que permita profundizar dicho proceso creativo autogestionario que lo lleve a otros niveles como el de la gestión, la legalidad, la pelea por derechos, la participación formalmente igualitaria, democrática y equitativa. Y ya en un plano más ideológico, tampoco se la visualiza como un medio para lograr objetivos que están en las bases del arte popular uruguayo, vinculado a lograr una mayor democracia económica y una mejor distribución de los medios de producción, la riqueza y los ingresos. Hasta ahora parece haber primado (solo) una visión utilitaria y parcial de la herramienta cooperativa, y queda buena parte de lo anterior a cargo de la lucha reivindicativa de los sindicatos.

De esta forma, la economía social y solidaria, más allá de la figura cooperativa en particular, puede permitir pensar en otros modelos de producción, distribución y relacionamiento cultural con lo que es la práctica de la actividad artística. Queda un debate pendiente sobre los retos, los límites y los desafíos de la economía social y solidaria en la cultura, cómo generar otro tejido cultural, otros modelos, no solo al pensar en la rentabilidad, sino en la propia sostenibilidad de la actividad cultural, al pluralizar y densificar el tejido cultural nacional.

Bibliografía

Chaves, Rafael y Monzón, José Luis. La economía social en la Unión Europea. Bruselas: CIRIEC y Comité Económico y Social Europeo, 2005.

Elizalde, María Laura. “Los trabajadores del arte en la Argentina. Hacia su visibilidad en el mercado laboral”. Congreso Nacional de Estudios del Trabajo. Buenos Aires: ASET, 2003.

Desjardins, Pamela. “El artista como gestor y la gestión como discurso artístico”, en: Arte y Sociedad. Universidad de Málaga. Nº 1. Málaga, 2012.

Mas, Antoni. Cooperativas de músicos. Un nuevo modelo de gestión. Madrid: Sociedad de Artistas (AIE), 2013.

Terra, Juan Pablo. Proceso y significado del cooperativismo uruguayo. Santiago de Chile: CEPAL, 1984.

Torrelli, Milton. “Cooperativas de producción: una mirada a su viabilidad desde la teoría de los incentivos. Estudio de caso: Cooperativa NIBO PLAST (2005)”. Documento de trabajo del rectorado Nº 30. Montevideo: UdelaR, 2006.

Normativa

Ley Nº 18.384. Estatuto del Artista y Oficios Conexos, 2008. Disponible en: https://legislativo.parlamento.gub.uy/temporales/leytemp1833009.htm, última fecha de acceso: 28 de octubre de 2019.

Ley Nº 18.407. Ley del Sistema Cooperativo, 2008. Disponible en: https://www.impo.com.uy/bases/leyes/18407-2008, última fecha de acceso: 28 de octubre de 2019.

Ley Nº 19.154. Regulación de disposiciones de la ley Nº 18.384 relativa al Estatuto del Artista y Oficios Conexos, 2013. Disponible en: https://www.impo.com.uy/bases/leyes/19154-2013/1, última fecha de acceso: 28 de octubre de 2019.

Organización Mundial de la Propiedad Intelectual. Convención de Roma sobre la Protección de los Artistas, Intérpretes o Ejecutantes, los Productores de Fonogramas y los Organismos de Radiodifusión. Roma, 1961. Disponible en: http://www.wipo.int/treaties/es/ip/rome, última fecha de acceso: 25 de septiembre de 2018.

Web y prensa consultada

Brian, Andrés. “Valorarte. Más de mil artistas agrupados en una cooperativa”. Federación de Cooperativas de Producción del Uruguay (FCPU). 11 de julio, 2016. Disponible en: http://www.fcpu.coop/mas-de-1-000-artistas-agrupados-en-una-cooperativa-..., última fecha de acceso: 2 de julio de 2018.

Confederación Uruguaya de Entidades Cooperativas (Cudecoop). “Clases cooperativas”. Disponible en: http://www.cudecoop.coop/cudecoop/las-cooperativas-en-uruguay, última fecha de acceso: 28 de octubre de 2018.

Cooperativas de las Américas (ACI). “Principios y valores cooperativos”. Disponible en: https://www.aciamericas.coop/Principios-y-Valores-Cooperativos-4456, última fecha de acceso: 17 de octubre de 2018.

Esquinas de la Cultura, Intendencia de Montevideo. Teatro para el fin del mundo. Disponible en: http://esquinas.montevideo.gub.uy/evento/festival-internacional-teatro-para-el-fin-del-mundo, última fecha de acceso: 4 de julio de 2018.

Richero, Sofi. “Sólida pero flexible: agarrate Catalina. Un ejemplo de cooperativa cultural”, en: Semanario Brecha. 3 de diciembre, 2012. Disponible en: https://brecha.com.uy/solida-pero-flexible-agarrate-catalina, última fecha de acceso: 11 de julio de 2018.

Societé Mutuelle pour Artistes (SMART-IB). Cooperativa de impulso empresarial para el arte y la cultura. Disponible en: https://smart-ib.coop/sobre-smart, última fecha de acceso: 28 de octubre de 2018.

Solomita, Mariángel. “La vejez sin escenarios: ¿cómo se jubilan los artistas?”, en: El País. Suplemento “Qué pasa”. Montevideo, 13 de agosto, 2017. Disponible en: https://www.elpais.com.uy/que-pasa/vejez-escenarios-jubilan-artistas.html, última fecha de acceso: 13 de agosto de 2018.

TRAMA, Red de Trabajadores de la Cultura. “¿Por qué cooperativa? Cooperativas en cultura: un modelo colaborativo de gestión como respuesta a la precariedad de los trabajadores de la cultura”. Disponible en: http://www.proyectotrama.cl/actividades/cooperativas/por-que-cooperativas, última fecha de acceso: 13 de agosto de 2018

Entrevistas

Las entrevistadas y los entrevistados figuran en el texto citados en orden según fecha de realizada la entrevista, no como aquí, donde se presentan en orden alfabético por sector de pertenencia.

Ámbito artístico

Diana, Raquel. Integrante de SUA. Entrevista telefónica. Entrevistadora: Sofía Etcheverry.

Mautone, Sergio. Ex dirigente de Valorarte y SUA. Entrevista realizada en Montevideo. Entrevistadoras: Sofía Etcheverry y Melina Romero.

Navatta, Sergio. Integrante de AUDEM. Dirigente de COOPAUDEM. Entrevista realizada en Montevideo. Entrevistadores: Melina Romero y Milton Torrelli. Transcriptora: Lourdes Molina.

Serra, Oscar. Ex dirigente de Valorarte. Integrante de SUA. Entrevista realizada en Montevideo. Entrevistadoras: Sofía Etcheverry y Melina Romero.

Sector cooperativo (ámbito público y privado)

Alvez, Luis. Dirigente de la FCPU. Entrevista realizada en Montevideo. Entrevistadores: Melina Romero y Milton Torrelli.

Isola, Gabriel. Director General de CUDECOOP. Entrevista telefónica. Entrevistador: Milton Torrelli.

Ámbito estatal vinculado

Cabrera, Gustavo. Encargado de Compras de la IM. Entrevista realizada en Montevideo. Entrevistadora: Melina Romero.

Gutiérrez, Danilo. Director de INACOOP. Entrevista realizada en Montevideo. Entrevistadora: Melina Romero.

Pandiani, Ivonne. Ex directora nacional de Seguridad Social del MTSS. Entrevista realizada en Montevideo. Entrevistadoras: Sofía Etcheverry y Melina Romero.

Turné, Magela. Asesoría de la Dirección Nacional de Seguridad Social (DINASS)- MTSS. Integrante de la Comisión Certificadora por el MTSS. Entrevista realizada en Montevideo. Entrevistadoras: Sofía Etcheverry y Melina Romero.

Reyes, Sergio. Ex integrante de la Comisión Honoraria del Cooperativismo (CHC), previa a INACOOP. Redactor de la LGC. Entrevista realizada en Montevideo. Entrevistadores: Melina Romero y Milton Torrelli.

Cooperativas de artistas registradas

Bentancur, Gabriela. Encargada de Administración. Acosta, Suka y Pereira, Sergio. Dirigentes de Valorarte. Entrevista realizada en Montevideo. Entrevistadoras: Sofía Etcheverry y Melina Romero. Transcriptora: Lourdes Molina.

Bonino, Sheila y Varela, Mario. Dirigentes de COOPARTE. Entrevista realizada en Montevideo. Entrevistadoras: Sofía Etcheverry y Melina Romero.

Navatta, Sergio. Dirigente de COOPAUDEM. Entrevista realizada en Montevideo. Entrevistadores: Melina Romero y Milton Torrelli.

Pazos, Aníbal. Dirigente de la Cooperativa Del Manzana. Entrevista realizada en Montevideo. Entrevistadoras: Sofía Etcheverry y Melina Romero. Transcriptora: Lourdes Molina.

Souto, Susana. Dirigente de Teatro para el Fin del Mundo. Entrevista realizada en Montevideo. Entrevistadora: Melina Romero. Transcriptora: Lourdes Molina.

Cooperativa Macanudos. Se realizó un intercambio online con el integrante Martín Cianni dado que al convocarlos a la entrevista manifestaron que la cooperativa nunca culminó los trámites para obtener la personería jurídica.

[1] Magíster en Teoría e Historia del Teatro de la Facultad de Humanidades y Ciencias de la Educación de la Universidad de la República (FCEA, UdelaR), actriz de la Escuela Municipal de Arte Dramático y directora teatral.

[2] Licenciada en Administración y contadora (FCEA, UdelaR), máster en Gestión Cultural de la Universidad de Alcalá y doctoranda en Ciencias de la Administración de la Universidad de La Plata. Profesora adjunta del Departamento de Administración (FCEA, UdelaR).

[3] Licenciado en Economía (FCEA, UdelaR).

[4] El segundo objetivo se aborda más ampliamente en el documento Desafíos y medidas posibles para el desarrollo de las Cooperativas de Artistas en Uruguay, publicado por el PROCOOP en el marco de la difusión de resultados de los proyectos financiados en el mencionado llamado a fondos concursables.

[5] Las que a su vez comprenden distintas clases de cooperativas, que según la LSC son: agrarias; consumo; ahorro y crédito; vivienda; seguros; garantía recíproca; y de trabajo, que tiene dos subclases: sociales y artísticas.

[6] Elizalde (2003), 9.

[7] Cabe agregar que el mundo del trabajo está cambiando continuamente y, como dijo una entrevistada, el mundo del trabajo se está pareciendo cada vez más al mundo del trabajo artístico. Esto merece una reflexión más que necesaria pero que excede los objetivos de la presente investigación.

[8] A partir de cálculos coste-beneficio, donde se valoran posibilidades, ventajas e inconvenientes, los grupos promotores o los socios y las socias pueden tener desincentivos al utilizar ciertas figuras jurídicas en beneficio de otras (lo que se denomina “economías de opción entre formas jurídicas”) (Chaves y Monzón, 2005, 71).

[9] Desjardins (2012).

[10] MTSS, Dirección Nacional de Seguridad Social (DINASS).

[11] El movimiento del teatro, la música y la danza independiente ha estado desde sus orígenes asociado a la idea del cooperativismo, pero sin llegar a establecerse formalmente como tal, en tanto los ingresos que se perciben por las presentaciones a público son repartidos a través de puntos entre los integrantes de los grupos. A este tipo de formato de producción, los grupos de artistas le llaman “cooperativas”.

[12] Entrevistado Nº 5 (2018).

[13] Entrevistado Nº 3 (2018).

[14] Los artesanos, a pesar de contar con agrupaciones que los representan, quedaron fuera de la cobertura de la mencionada ley (en cuanto a su relación con el producto) y esto generó una fisura que aún perdura.

[15] Se visualiza la necesidad de una ley que los y las ampare, ya que este tipo de artistas se han incorporado en muchos casos a las CA, pero lo hacen o bien incumpliendo el tener que estar en el RNA o bien porque se los y las incluye como oficios conexos.

[16] “A los efectos de la presente Convención, se entenderá por: a) ‘artista intérprete o ejecutante’ todo actor, cantante, músico, bailarín u otra persona que represente un papel, cante, recite, declame, interprete o ejecute en cualquier forma una obra literaria o artística” (Convención de Roma sobre la protección de los artistas intérpretes o ejecutantes, los productores de fonogramas y los organismos de radiodifusión, art. 3º, Definiciones, 1961).

[17] Se opta por comparar estas dos figuras jurídicas ya que son las más afines a los y las artistas y las que fueron evaluadas como posibles en la discusión inicial. Si bien es posible optar por la figura de monotributo social del Ministerio de Desarrollo Social, la misma está pensada para un sector específico de la población en situación de vulnerabilidad socioeconómica, por lo que no es una opción para cualquier artista. La figura de monotributo no permite la facturación a organismos estatales, por lo que tampoco es una opción válida.

[18] Al día de hoy esta organización está instalada en más de ocho países europeos, cuenta con más de 80.000 socios y socias y ha desarrollado una vasta gama de servicios de apoyo y promoción de proyectos creativos y culturales. Ver: https://smart-ib.coop, última fecha de acceso: 3 de noviembre de 2019.

[19] Mas (2013).

[20] Entrevistado Nº 11 (2018).

[21] Así, “como ninguna oficina pública fiscaliza su cumplimiento, la evasión es un secreto a voces. Si bien desde los distintos gremios se exige que comience este tipo de control, reconocen que es una cuestión delicada, porque el interrogante es ¿a quién se debe controlar? ¿A los artistas o a quienes los contratan? Y si uno mismo es el productor del espectáculo, ¿quién ocupa el rol de patrón? Una fuente anónima plantea: ‘De fiscalizarse, ¿se mantendría el nivel ocupacional de los artistas o este disminuiría?’” (Solomita, 2017).

[22] Ya que si dicha persona al jubilarse cuenta como último aporte con el correspondiente a la actividad artística queda imposibilitada para seguir trabajando como artista. Ello ha generado varios inconvenientes.

[23] “‘Antes, los músicos y los actores sí podían jubilarse: se los permitía una ley de 1953 (llamada Artistas y Profesionales del Teatro) que preveía la recaudación de aportes mediante un sueldo ficto (con un mínimo y un máximo fijado) y un sistema de cómputos por períodos anuales que aceptaba la posibilidad de que, a lo largo del año, hubiera períodos de inactividad. (…) La tranquilidad al pensarse anciano se terminó en 1979 cuando el acto institucional Nº 9 derogó la ‘Ley de Jubilación del Teatro’. (…) A partir de ahí quedó un vacío, un hueco. Desde 1979 hasta 2009, que se promulgó la Ley del Estatuto del Artista, no teníamos cómo planificar nuestra vejez’. Domingo Roverano, ex presidente de AUDEM” (Solomita, op. cit.).

[24] No obstante, según datos del BPS, a la fecha existen dieciocho personas jubiladas bajo este régimen.

[25] Esto trae aparejado un problema relacionado con la jubilación en carácter de artista. El BPS cuenta con un rubro específico para los artistas, el 60. Si el artista no figura en el RNA entonces sus aportes se registran al rubro 99 (varios) lo que le impedirá poder jubilarse como artista llegado el momento.

[26] Si bien este número no es exacto y seguramente está sobreestimado, ya que hay personas que son socias de más de una CA. De todas formas, esto no cambia el hecho de que hay más cooperativistas que artistas en el RNA.

[27] Juan Pablo Terra (1984) distingue diferentes matrices de surgimiento de las cooperativas en nuestro país:

“(a) aquellas que nacen a partir de empresas (públicas o privadas) deficitarias que son tomadas a cargo por sus trabajadores. Es el caso de las empresas recuperadas.

(b) de un impulso autónomo de los socios en la búsqueda de una nueva forma de relación social y productiva.

(c) las que surgen a partir de un impulso externo, fomentadas y apoyadas por instituciones u organizaciones externas que no pertenecen a la cooperativa. Es el caso típico de las incubadoras de cooperativas por parte de ONG o de la universidad.

(d) aquellas, similares a las anteriores, pero impulsadas desde el Estado. Esta modalidad no obedece a la lógica de incubación, sino más bien a objetivos de políticas públicas. Por ejemplo, en Uruguay muchas de las cooperativas sociales impulsadas desde el Ministerio de Desarrollo (MIDES)”.

[28] Allí cuando el organismo estatal se propone cumplir con la Ley del Artista.

[29] Muchos artistas, para evitar los aportes, prefieren facturar a través del gremio o por alguna asociación civil vinculada y no por la CA. Solo acuden a la CA cuando se ven obligados a presentar factura formal.

[30] Las cooperativas grandes, si bien cuentan con socios y socias del interior del país y realizan contratos con organismos fuera de Montevideo, tienen como uno de los mayores contratistas a la Intendencia de Montevideo. Cooparte incluso tiene su sede frente a esta intendencia, lo que le facilita la gestión con dicha institución al igual que a sus socias y socios. Coopaudem y Valorarte, en tanto, instalaron sus sedes en el local sindical, históricamente ubicados en el centro de la capital.

[31] Entrevistado Nº 7 (2018).

[32] “Clases cooperativas”. Disponible en: http://www.cudecoop.coop/cudecoop/las-cooperativas-en-uruguay, última fecha de acceso: 28 de octubre de 2018.

[33] En este caso no es requisito para ser cooperativista estar asociado o asociada a dicho gremio.

[34] Para ello se brindan facilidades en el tiempo y la forma de realizar dicha integración de capital social.

[35] Salvo en una de las CA, donde también son socios y socias de la cooperativa.

[36] Entrevistado Nº 7 (2018).

[37] Entrevistado Nº 11 (2018).

[38] Al respecto se profundizará luego en sus semejanzas con el modelo de negocio y formas de operar de la Societé Mutuelle pour Artistes (Smart) (1998), cuyo ejemplo ha generado figuras similares en España desde 2011-2013 y en Chile desde 2017.

[39] Entrevistado Nº 9 (2018).

[40] Brian (2016).

[41] A pesar de que, sobre todo las de origen sindical, marquen la incertidumbre sobre la sostenibilidad de las CA, ya que en algunos años a partir de un contrato grande se generan excedentes interesantes, pero otro año pueden cerrar “en rojo” (lo que aún no ha sucedido). Razón por la cual no se reparten excedentes, sino que se guardan para una eventual crisis en los ingresos de la CA.

[42] Entrevistado Nº 9 (2018).

[43] Vale remarcar que la participación en las asambleas es baja y no existen casi otros mecanismos para hacerlo.

[44] Incluso, algunos de estos colectivos no formalizados que facturan vía CA “paraguas” manifiestan no conocer la figura de las CA como tales.

[45] Por cierto que esta es la primera gran línea de trabajo futuro donde se debe –y se pide desde las propias CA– avanzar en materia de un mayor conocimiento de este tipo de cooperativas, su naturaleza y dinámica.

[46] Si bien, como se dijo, puede haber duplicaciones por personas socias en más de una CA.

[47] Incluso, este acceso vía una CA “paraguas” puede hacerse como colectivo artístico. Es el caso de una banda musical, donde en la factura figura la actuación de la banda, y se discriminan los ingresos por integrante.

[48] Ello también ocurre en las dos cooperativas de trabajo (no CA) conformadas por artistas existentes en el país mencionadas al inicio.

[49] Como es el caso de estudiantes o artistas amateur que no cumplen con los requisitos del RNA pero sí forman parte del colectivo artístico, y, sin embargo, no están habilitados para ser parte de la cooperativa, o los administrativos y las administrativas que trabajan como empleados y empleadas y bien podrían conformar la CA como cooperativistas.

[50] Que se diferencian de un segundo modelo de cooperativas de artistas: las cooperativas de trabajo asociado, diferenciación que en Uruguay la legislación no realiza.

[51] A diferencia, por ejemplo, de lo ocurrido en otras experiencias internacionales, donde la figura cooperativa surge en la búsqueda de un posible modelo alternativo en lo económico que pueda aportar a compatibilizar un crecimiento económico sostenible del sector artístico y el trabajo decente de sus artistas. “

[52] Tal como comenta uno de los entrevistados del sector cooperativo, “es frecuente que el Estado meta dentro del sector cooperativo cuestiones que no sabe cómo resolver de otra forma” (entrevistado Nº 4, 2018).