Fundación de Educación Cooperativa Idelcoop

Buenos Aires, 27 de septiembre de 2018

Aclaraciones sobre el Impuesto a las Ganancias y las Cooperativas

El Poder Ejecutivo ha incluido dentro del Proyecto de Presupuesto 2019, nuevamente, una modificación del impuesto a las ganancias a los efectos de eliminar la exención sobre los excedentes de determinadas actividades de cooperativas y mutuales.

A los efectos de aportar al debate sobre este tema, el propósito de estas líneas es aclarar algunos puntos que suelen ser confusos para quienes no están habituados a los detalles de la naturaleza jurídica de las cooperativas.

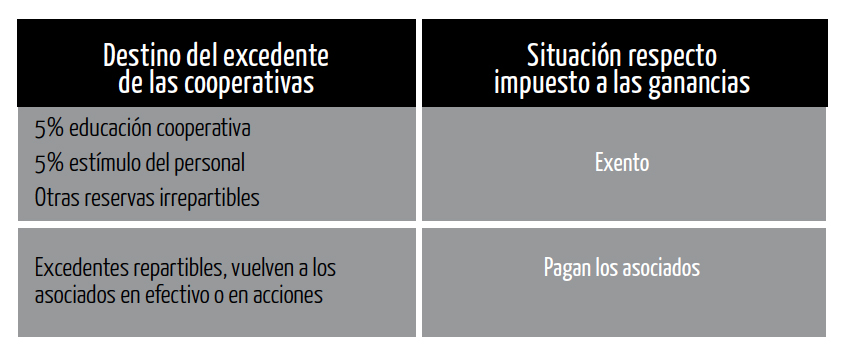

Como se observa en el cuadro adjunto, no todos los excedentes de las cooperativas están exentos: los excedentes repartibles, esto es, lo que vuelve al asociado ya sea en efectivo o en acciones, están gravados por el impuesto a las ganancias. Analicemos los componentes del excedente que hoy se encuentran exentos:

Fondo de Educación Cooperativa: Por ley 20.337, el 5% de los excedentes deben ser obligatoriamente destinados a actividades de educación cooperativa. Esto es, son un gasto que deberá realizarse en el ejercicio siguiente al que lo generó, dentro de pautas que son reguladas por la autoridad de aplicación de la ley. No resultaría consistente gravar con ganancias un gasto.

Fondo de Estímulo del Personal: También por ley 20.337, las cooperativas deben destinar obligatoriamente el 5% de sus excedentes a un “fondo de acción asistencial y laboral o para estímulo del personal”. Nuevamente, un gasto en el que se deberá incurrir en el ejercicio siguiente al que lo generó.

Reserva Legal: Las cooperativas deben destinar un 5% de sus excedentes, todos los años y sin un monto máximo, a la formación de reservas irrepartibles. Es parte de un patrimonio neto que jamás podrá ser distribuido entre los asociados, ni siquiera en el momento de la disolución de la cooperativa (caso en que el sobrante patrimonial vuelve al Estado).

Otras reservas irrepartibles: Los resultados de las operaciones de las cooperativas con personas no asociadas (por ejemplo, el resultado de préstamos o seguros realizados a no asociados) no pueden ser distribuidos entre los asociados. Todo ello forma parte de una reserva equivalente a la reserva legal, a todos los efectos.

Otro ejemplo es el resultado positivo generado en la realización de un activo, por ejemplo, la venta de un inmueble. Este tampoco puede ser distribuido a los asociados, y debe formar parte de las reservas irrepartibles. Los ajustes por inflación, salvo casos excepcionales donde la Asamblea ha decidido su capitalización (son contados los casos en la experiencia real), van a reservas irrepartibles.

En síntesis, cualquier excedente que no provenga “de la diferencia entre el costo y el precio del servicio prestado a los asociados” va a reserva irrepartible (art. 42 Ley 20.337).

La atípica conformación del patrimonio de las cooperativas

Este marco legal hace que la conformación del patrimonio de las cooperativas sea radicalmente distinto al de las empresas de lucro. Quienes aportan capital a la cooperativa no tienen derecho a todos los resultados de la misma, sino solo al excedente repartible, es decir, al excedente que generaron los asociados en las operaciones con su cooperativa.

Cuando un asociado se retira de la cooperativa, solo puede llevarse el capital que aportó, no tiene derecho a ninguna parte del resto del patrimonio neto. Y ese reembolso de capital en la enorme mayoría de los casos ni siquiera representa el verdadero valor aportado, dado que habitualmente los ajustes por inflación no se capitalizan (menos en los últimos años, cuando estos no están autorizados).

El aporte de capital, por otro lado, no ofrece ningún derecho político, todo asociado tiene un solo voto, independientemente del capital aportado.

Todas estas circunstancias hacen que la propensión a aportar capital por parte del asociado sea muy baja, porque configuran a la cooperativa como una empresa no lucrativa, cuyo objeto no es maximizar la retribución al capital sino minimizar los costos del servicio que brinda al asociado.

Frente a ello, el origen del patrimonio de las cooperativas, en su parte sustancial, es la acumulación de excedentes a lo largo de la historia, en particular excedentes no repartibles, originados en todas las situaciones arriba descriptas.

Gravar estos excedentes es apuntar al corazón del sistema de formación del patrimonio social de las cooperativas.

Las cooperativas no pueden seducir a inversores externos por su particular tratamiento de los excedentes y del capital. Y no pueden tampoco apelar a la decisión política que origina los recursos de las empresas del Estado.

Este atípico tratamiento que tienen los excedentes de las cooperativas, propios de su naturaleza no lucrativa, es el que justifica la actual exención de las cooperativas en lo que hace al impuesto a las ganancias, y la razón por la cual pagan, alternativamente, la contribución especial sobre el patrimonio neto, creada por ley 23.427 y prorrogada en diciembre del año pasado por ley 27.432.

Esta contribución especial nació en 1986 como “compensación” por el tratamiento diferenciado con que cuentan las cooperativas. Este criterio fue ratificado hace solo diez meses por el Congreso Nacional, al aprobar su prórroga.

En síntesis: gravar con ganancias a las cooperativas es desconocer su carácter no lucrativo, poner en peligro su capacidad de formación de patrimonio social al servicio de la comunidad e ignorar los acuerdos parlamentarios sostenidos desde 1986 al aprobarse la ley 23.427.

Confederación Cooperativa de la República Argentina LTDA. (COOPERAR)

•