Las modificaciones en el Impuesto sobre los Ingresos Brutos en la provincia de Buenos Aires para las cooperativas de trabajo

Santiago J. Cholakian[1] y Pedro Navaza y Liébana[2]

Resumen

El pasado 19 de diciembre de 2017, tras la jura de sus nuevas y nuevos integrantes tras las elecciones del 22 de octubre de 2017, el Senado y la Cámara de Diputados y Diputadas de la provincia de Buenos Aires sancionó la ley Nº 15.007, que establece modificaciones al Código Fiscal sobre el Impuesto sobre los Ingresos Brutos en relación a las cooperativas, así como en lo atinente a normas de procedimiento fiscal. En el presente trabajo, nos centraremos en las modificaciones que afectan en particular a las cooperativas de trabajo y a sus asociadas y asociados, que se centran en dos aspectos: por un lado, se deroga el inciso f del artículo 186, que establecía el carácter de no alcanzadas en el impuesto las actividades de las cooperativas con sus asociadas y asociados y, por otro, se modifica el inciso ñ del artículo 207 que limita la exención que gozaban estas entidades, además de que se establece un nuevo régimen de información. A su vez, la modificación del inciso ñ preveía su reglamentación por la autoridad de aplicación –la Agencia de Recaudación de la Provincia de Buenos Aires (ARBA)– que finalmente dictó mediante la resolución normativa Nº 19/18, publicada en el Boletín Oficial el 17 de mayo de 2018.

Palabras clave: cooperativas, Impuesto sobre los Ingresos Brutos, modificaciones

Introducción

La sanción de la ley de la provincia de Buenos Aires Nº 15.007 el pasado 19 de diciembre de 2017, publicada en el Boletín Oficial el 16 de enero de 2018,[3] realizó modificaciones al Código Fiscal sobre el Impuesto sobre los Ingresos Brutos, lo que afecta la situación frente al impuesto de las cooperativas de trabajo, así como la de sus asociadas y asociados. Por un lado, se derogó el inciso f del artículo 186, el cual establecía el carácter de no gravado en el impuesto a “las operaciones realizadas entre las cooperativas constituidas conforme con la ley nacional Nº 20.337 y sus asociados en el cumplimiento del objeto social y la consecución de los fines institucionales, como asimismo los respectivos retornos”. De esta manera, mientras que antes los retornos percibidos por las asociadas y los asociados a las cooperativas de trabajo estaban fuera del ámbito del impuesto, ahora están dentro de este, aunque se encuentran exentos. La diferencia entre una y otra situación se manifiesta a nivel formal: mientras que la actividad no gravada no requiere inscripción, ahora hará falta inscribirse en el impuesto, y realizar un posterior trámite para efectivamente obtener dicha exención.

Por otro lado, se modificó el inciso ñ del artículo 207 para limitar la exención que gozaban las cooperativas de trabajo “hasta el importe equivalente a los pagos efectuados a sus asociados dentro del correspondiente ejercicio fiscal, por los servicios que en carácter de tales desarrollen en las mismas, y al retorno vinculado con dichos servicios, aprobado por la respectiva Asamblea”. De esta manera, la intención del legislador es la de gravar la porción de las ventas que no se vincule con el trabajo de sus asociadas y asociados, con mayor impacto negativo en las actividades comerciales y fabriles que en aquellas de servicios. Los fundamentos del proyecto lo expresan de esta manera:

Cuando este tipo de cooperativas obtienen otros excedentes diferentes de los derivados de los servicios prestados por sus asociados, por incorporación de otros insumos y/o recursos a esos servicios, esos otros excedentes no pueden ni deben ser repartidos, pues se contradice con la esencia y naturaleza de estos entes. Con la modificación propuesta se procura evitar que, bajo el paraguas protector de una exención ilimitada, queden también dispensados aquellos ingresos derivados de la aplicación de recursos diferentes del trabajo personal de los asociados.[4]

La fundamentación resulta al menos imprecisa al referirse a excedentes, cuando el impuesto en cuestión grava los ingresos brutos devengados, según el artículo 187 del Código Fiscal, que define la base imponible del impuesto.[5] Además, al decir que “esos otros excedentes no pueden ni deben ser repartidos” supone que los ingresos derivados de la aplicación de recursos diferentes del trabajo personal de las asociadas y de los asociados se reparten, cuando, en realidad, lo que no se destina al pago de retornos se utiliza para financiar gastos como, por ejemplo, alquiler, materia prima, servicios, etc.

Por otra parte, castiga los excedentes o las sumas de dinero que las asociadas y los asociados decidan mantener en la cooperativa para su reinversión, al asumir que estos únicamente provienen de actividades distintas al trabajo de ellas y de ellos en la empresa. Nos referimos al mecanismo de autofinanciación en el cual, a falta de financiamiento externo, las asociadas y los asociados reducen sus retiros para, por ejemplo, financiar capital de trabajo o compra de maquinaria. En ese sentido, el pago efectivo de retiros es menor, pero desde un punto de vista económico podría leerse que se pagaron retiros, y en simultáneo fueron reinvertidos.[6]

Lo que se puede ver del juego de ambas modificaciones, aun con las dificultades burocráticas a las que se deberán enfrentar las y los integrantes de las cooperativas de trabajo para inscribirse y tramitar la exención en el impuesto, es que no habría efecto negativo sobre los retornos percibidos, como expresa la fundamentación de la ley:

Es importante mencionar que las modificaciones propuestas no alteran la exención de los ingresos de la cadena de valor esencial de las cooperativas de trabajo (ingresos de la cooperativa para retribuir a los asociados y el ingreso del asociado por su retribución y retorno).

Por último, la modificación del inciso ñ del artículo 207 del Código Fiscal establece un régimen de información para verificar la correcta aplicación de la exención, y prevé su reglamentación por la autoridad de aplicación –la Agencia de Recaudación de la Provincia de Buenos Aires (ARBA)–. Esa reglamentación fue finalmente dictada mediante la resolución normativa Nº 19/18, publicada en Boletín Oficial el 17 de mayo de 2018.[7] La mentada resolución se compone de cuatro capítulos. El primero ratifica la obligatoriedad de las cooperativas de inscribirse en el impuesto y de corresponder, tramitar la exención. El segundo define y regula el nuevo régimen de información –recordemos que el Código Fiscal nada dice sobre el contenido, y lo deja a entera disposición del fisco–. El tercer capítulo dispone reglamentaciones específicas para las cooperativas de trabajo y sus asociadas y asociados, al definir, por ejemplo, qué se entiende por retorno, cómo es el mecanismo para computar la exención en la liquidación y qué pasa en los casos que se tribute por convenio multilateral. Finalmente, el cuarto capítulo contiene disposiciones de forma relacionadas con la entrada en vigencia de la reglamentación.

Dentro de este último capítulo se establece, a raíz de la demora en la publicación de la reglamentación, que las presentaciones y los pagos –de corresponder– de las declaraciones juradas por los períodos enero a mayo de 2018 se consideran cumplidos en término si se efectúan hasta el vencimiento correspondiente al período junio de 2018, que opera en el mes de julio de 2018.[8]

Alcance de la exención a las cooperativas de trabajo

Como adelantamos, la exención que gozan las cooperativas de trabajo se ve ahora limitada “hasta el importe equivalente a los pagos efectuados a sus asociados dentro del correspondiente ejercicio fiscal, por los servicios que en carácter de tales desarrollen en las mismas, y al retorno vinculado con dichos servicios, aprobado por la respectiva Asamblea”. El texto de la norma no presenta definiciones sobre qué pagos están comprendidos, cómo se podrán computar, ni si deberán cumplir ciertos requisitos, y deja todas esas cuestiones a la reglamentación. De allí la importancia de la recientemente publicada resolución normativa Nº 19/18, que da precisiones sobre el alcance de la exención y su aplicación. En este punto hay que remarcar que se están dejando en manos de la reglamentación cuestiones que hacen a la eficacia de la exención, por lo que un cambio en la política del Poder Ejecutivo hacia las cooperativas de trabajo podría fácilmente perjudicarlas, si se limitara el alcance de la exención con una interpretación más restrictiva y/o se entorpeciera el trámite y/o la forma de aplicación de la exención.

La resolución normativa Nº 19/18 da entonces precisiones sobre el alcance de la exención y su aplicación. En el artículo 10, aclara que debe interpretarse por “los pagos efectuados a sus asociados dentro del correspondiente ejercicio fiscal, por los servicios que en carácter de tales desarrollen en las mismas” y, en una nota favorable, establece que incluye los pagos efectivamente realizados a las asociadas y los asociados –netos más retenciones–, pero también los pagos realizados a terceros con causa en la resolución Nº 4.664/13 del INAES[9] –o la que en su futuro la reemplace–. Dicha resolución dice, en su artículo 2, que las cooperativas de trabajo prestarán a sus asociadas y asociados los beneficios de la seguridad social, y lista las obligaciones comprendidas:

- “Cumplir con las aportaciones necesarias a los fines del régimen previsional en el sistema de trabajadores autónomos, o bien por otro legalmente habilitado (…)”. Por otro régimen previsional se refiere a la posibilidad de las personas asociadas a cooperativas de trabajo a cotizar en el sistema de seguridad social como trabajadoras y trabajadores en relación de dependencia. Dentro de este punto incluimos los pagos correspondientes a los monotributos de sus asociadas y asociados, por el componente de aportes al SIPA.[10]

- “Pagar las prestaciones dinerarias que corresponda percibir a los asociados en caso de enfermedades o accidentes, en condiciones que no podrán ser inferiores a las condiciones establecidas para el personal dependiente de la misma actividad”. De acuerdo al inciso f del mismo artículo, esta obligación puede sustituirse por la contratación de seguros que cubran adecuadamente dichos riesgos.[11]

- “Implementar un sistema de prestaciones de salud para el asociado y su grupo familiar primario, mediante los contratos y/o adhesiones que fuere menester, ya sea a través de la obra social que elijan dentro del Régimen Nacional de Obras Sociales o con otras instituciones que respondan a sistemas de medicina prepaga habilitados”. Dentro de este punto incluimos los pagos correspondientes a los monotributos de sus asociadas y asociados, por el componente de aportes a las obras sociales, así como los adicionales que la cooperativa pague para la cobertura de sus asociadas y asociados, o los pagos efectuados a medicina prepaga.

- “Pagar las reparaciones dinerarias que corresponda percibir al asociado o a sus herederos en los casos de incapacidad parcial y/o total o fallecimiento, derivados de accidentes o enfermedades profesionales, en condiciones que no podrán ser inferiores a las condiciones establecidas por las leyes aplicables a los trabajadores dependientes de la misma actividad”. Las disposiciones del inciso f del artículo 2 de la resolución Nº 4.664/13 volcadas en el punto ii también aplican para esta obligación.

En conclusión, el artículo 10 de la resolución normativa Nº 19/18 permite computar como ingresos exentos las sumas pagadas por retiros, como también lo abonado a terceras personas en el marco de la resolución Nº 4.664/13 de INAES: monotributos –en principio componentes: aportes al SIPA y aportes a la obra social–, adicionales de obra social, seguros de accidentes o de vida.

Un punto que no surge claramente de la reglamentación es si el componente impositivo del Monotributo puede ser considerado como pago comprendido en el artículo 10. En principio, se entiende que no, ya que no es un pago a terceras personas que esté incluido en la resolución Nº 4.664/13 de INAES. Sin embargo, el mismo artículo 10 de la resolución normativa Nº 19/18, cuando se refiere a los “pagos efectivamente realizados a los asociados y las asociadas”, aclara que se debe tomar el importe bruto –neto pagado más retenciones–. En ese sentido, el Régimen Simplificado para Pequeños Contribuyentes –o Monotributo–, regulado por la ley nacional Nº 26.525, establece en el artículo 49, perteneciente al Título VI “Asociados a cooperativas de trabajo”, que “la cooperativa de trabajo será agente de retención de los aportes y, en su caso, del impuesto integrado, que, en función de lo dispuesto por este Título, sus asociados deban ingresar al Régimen Simplificado para Pequeños Contribuyentes (RS)”. Por lo tanto, si es obligación de la cooperativa retener el componente de impuesto integrado para luego ingresarlo al fisco, el importe bruto pagado incluye el importe neto más dicha retención, por lo que en el artículo 10 de la resolución normativa Nº 19/18 se ven comprendidos los tres componentes del Monotributo.

Si continuamos con el análisis de la exención, el artículo 11 de la reglamentación realiza aclaraciones sobre el “retorno vinculado con dichos servicios, aprobado por la respectiva Asamblea”, al establecer que comprende aquellos que provengan de ejercicios iniciados a partir el 1º de enero de 2018. Esto es razonable siempre que la cooperativa cierre ejercicio en el mes de diciembre, ya que lo pagado en 2018 corresponde a excedentes de 2017, año cuando la exención era por el total de ingresos. Sin embargo, perjudica a todas aquellas cooperativas que cierran ejercicio entre enero y noviembre, ya que, por ejemplo, aquella que inició el 1º de agosto de 2017 y cierra en julio de 2018 no podrá computar los excedentes provenientes de ese ejercicio, a pesar de que se le aplicó la limitación de la exención durante siete meses del ejercicio (enero a julio de 2018).

Por otro lado, el artículo 12 de la reglamentación expresa que:

los conceptos referidos en los artículos 10 y 11 deberán ser computados en la declaración jurada en la cual se determine el anticipo correspondiente al mes en que se produjere el pago a los asociados o el retorno resultare aprobado, respectivamente.

En lo que se refiere al artículo 10, y en sintonía con los textos del Código Fiscal y la misma resolución, se trata de computar montos efectivamente pagados en el período –criterio de percibido en vez del devengado–. Esto se traduce, por ejemplo, en que por seguros deberemos computar cada cuota en su respectivo mes de pago, y no el total de la póliza al momento de su emisión. También, tendremos que tener cuidado de no computar como seguros conceptos relativos a impuestos, como IVA o percepciones de Ingresos Brutos.

Lo interesante, en lo que respecta al artículo 11, es que refiere al retorno que resulte aprobado por la Asamblea y no a los pagos efectuados en concepto de distribución de excedentes. A diferencia de lo visto para el artículo 10, el criterio aquí deja de ser percibido, para ser devengado. Esto impacta en dos sentidos: en primer lugar, que se podrá computar el retorno íntegramente en el mes que la Asamblea lo apruebe, independientemente del momento de pago; en segundo lugar, y más destacado, comprende no solo los retornos en efectivo, sino también los retornos distribuidos en acciones. En efecto, como veremos más adelante, la declaración jurada informativa –diseñada para verificar la correcta aplicación de la dispensa– incluye un campo para este rubro.

Otro punto destacado del artículo 12 de la resolución es que “el importe de esta dispensa a computar sea mayor a los ingresos a declarar en algún anticipo, el remanente de la misma, que resulte sin computar contra dichos ingresos, podrá ser incluido en declaraciones juradas de anticipos subsiguientes e inclusive adicionarse con dispensas futuras, hasta su total absorción”. Es decir que los montos computables por aplicación de los artículos 10 y 11 de la resolución, pero no computados en los respectivos períodos, son trasladables a períodos siguientes. De esta manera, si, por ejemplo, en un mes los retiros superan las ventas, habrá ingresos exentos hasta la suma concurrente de retiros y ventas, y los retiros pagados que excedan el monto de ventas se podrán computar en el mes siguiente. El artículo 12, además, aclara que “en ningún caso resultará posible admitir una base imponible menor a cero”, y ratifica el procedimiento de trasladar saldos pendientes de absorción a períodos siguientes.

Aquí hacemos un apartado para remarcar que estamos aún frente a una exención subjetiva, pero limitada a ciertas sumas, y no frente a una deducción, lo que deja aclaraciones sobre cómo realizar las liquidaciones. En efecto, se deben seguir declarando ingresos exentos hasta la suma correspondiente, y los ingresos “excedentes” como gravados, es decir que se desdobla el tratamiento fiscal. Se aclara que en la liquidación no existe un campo que sea “ingresos exentos de cooperativas de trabajo” o semejante, ni hace distinciones a si son pagos computables del período o si estamos tomando saldos de períodos anteriores, sino que simplemente declararemos una cierta suma de ingresos como exentos. En ese sentido, se recomienda contar con papeles de trabajo de respaldo que nos permita saber cuánto de cada mes podemos computar, y cuánto fuimos computando en las distintas declaraciones, para tener un fácil rastreo de dónde provienen los ingresos declarados como exentos.[12]

Por último, el artículo 13 de la resolución normativa Nº 19/18 clarifica cómo proceder en caso de que la cooperativa tribute bajo las normas de convenio multilateral al establecer que la determinación de los montos computables “serán los que finalmente resulten de aplicar a los mismos el régimen de distribución de ingresos que corresponda conforme las previsiones del convenio multilateral”. Por lo tanto, así como los ingresos asignados a la jurisdicción de la provincia de Buenos Aires surgen de aplicarle un coeficiente a los ingresos totales del período, lo mismo habrá que hacer con los montos computables antes definidos (en el anexo I exponemos ejemplos de liquidación).

Casos especiales

Del análisis de la resolución, y al contemplar posibles escenarios prácticos, existen algunos casos especiales que merecen la adopción de un criterio de interpretación para practicar la liquidación, que a continuación expondremos. Desde luego que los casos que mencionamos no son los únicos casos particulares que encontraremos en la práctica, sino que son los que a priori pensamos que podemos encontrar –o que ya encontramos–.

- En los casos de contribuyentes de convenio multilateral, así como en el mes de abril se realiza un ajuste de base por el cambio de coeficiente, calculado sobre los ingresos del trimestre enero-marzo, debería hacerse lo mismo para los montos computables como exentos, siguiendo lo dictado por el artículo 13, que establece aplicar a los montos exentos como computables el mismo régimen de distribución aplicable a los ingresos, y eso incluye el ajuste de base. En definitiva, lo que se busca cuando se ajusta la base es que el impuesto determinado acumulado por el cuatrimestre enero-abril dé igual a que si se hubieran liquidado cada uno de los meses con el coeficiente vigente para ese año. Ese mismo razonamiento debe trasladarse a los montos computables como exentos.

- En los casos de contribuyentes de convenio multilateral que liquiden según lo establecido por el artículo 14 del convenio multilateral (inicio de actividades), la norma no es clara en determinar una metodología de liquidación. Una interpretación podría ser que, así como la asignación de ingresos es directa a la jurisdicción, el mismo tratamiento debiera aplicarse a los montos computables como exentos. En ese sentido, entendemos que se computarán los pagos a asociadas y asociados que prestan tareas en establecimiento de la cooperativa en la provincia de Buenos Aires.

Otra interpretación, y la que en nuestra opinión resulta más adecuada, sería la de asignar los ingresos por ventas y/o prestación de servicios de la cooperativa de manera directa a la provincia de Buenos Aires, pero que, a la hora de la liquidación y de determinar los pagos de retiros que serán consignados como ingresos exentos, se efectúe una distribución en función a la proporción que surja de los ingresos asignados a la provincia sobre el total de ingresos de la entidad devengados en el período. La fundamentación que encontramos a este criterio es la diferenciación a la que nos referimos con anterioridad respecto de que la modificación tratada establece una exención subjetiva y no una deducción. Por lo cual, dado que estamos declarando los ingresos en cabeza de la cooperativa, el hecho imponible resulta la venta y debe asignarse, si estamos encuadrados dentro del régimen general, a la jurisdicción destino de la venta o servicio (ver anexo II). Si estuviéramos ante una deducción, el pago del retiro deberá tratarse como un gasto y asignarlo a la jurisdicción donde se realiza. Por otra parte, si la cooperativa no tuviera establecimiento en provincia de Buenos Aires, pero sí ventas, no podría computar suma alguna como exenta.

Otra fundamentación la encontramos cuando analizamos la lógica que expone la resolución: que los montos computables como exentos sigan a los ingresos. En efecto, cuando se tribute, ya sea por régimen general o especial del convenio multilateral, se les aplicarán a los montos exentos como computables los mismos coeficientes o porcentajes que se le apliquen a los ingresos. De allí que entendemos como razonable aplicar el criterio de que, cuando se tribute por artículo 14 del convenio multilateral, se distribuyan los montos computables como exentos siguiendo la proporción que arroje la asignación directa de ingresos por jurisdicción.

- En los casos de contribuyentes que tengan exportaciones, podrá suceder que los montos computables como exentos superen a las ventas en mercado interno –pero no a las totales–, y, por lo tanto, que los montos computables como exentos superen a la base imponible. Cabe la pregunta de si habría que realizar un prorrateo de los montos computables como exentos entre exportaciones y ventas en el mercado local, a lo cual entendemos que no. En primer lugar, porque la dispensa a las exportaciones es facultad de la misma provincia, establecida en el artículo 186 inciso d del Código Fiscal, al indicar que no constituyen actividad gravada por el impuesto a los ingresos brutos. En segundo lugar, ni el Código Fiscal ni la resolución indican que deba hacerse dicho prorrateo, ni hay elementos que induzcan a ello, por lo que hacerlo sería una interpretación excesiva y en perjuicio de la cooperativa.

- Un caso de resolución más compleja es el de contribuyentes que realizan distintas actividades, gravadas a distinta alícuota por la ley tarifaria. Entendemos que aquí sí se deberían distribuir los montos computables como exentos a las distintas actividades, pero la resolución no establece criterios ni tampoco da indicios de ello, por lo que hay que buscar criterios razonables y prácticos para proceder a la distribución de los montos computables como exentos, y la liquidación del impuesto. En ese sentido, esbozamos criterios que sirven para ello. La asignación final debe surgir de la combinación de estos puntos:

- Si hay asociadas y asociados que trabajen exclusivamente en una de las ramas o actividades, los montos computables por esa persona deberían asignarse directamente a dicha actividad.

- Si hay asociadas o asociados que trabajen en más de una actividad, se debería realizar una distribución según el tiempo dedicado a cada una de ellas, pero siempre que se cuentan con criterios transparentes y comprobables del tiempo dedicado a cada una (por ejemplo, jornadas establecidas en reglamentos o actas).

- Si hay asociadas o asociados que trabajen en más de una actividad, pero no se cuenta con criterios transparentes y comprobables del tiempo dedicado a cada una, se debería realizar una distribución de acuerdo a los ingresos de cada actividad según los últimos estados contables.

- Si hay asociadas o asociados que no trabajen en ninguna de las actividades, sino que son de soporte (por ejemplo, realizan tareas administrativas generales), se debería realizar una distribución de acuerdo a los ingresos de cada actividad según los últimos estados contables.

Régimen de información

Como se comentaba al introducir la nueva normativa, la resolución establece una declaración jurada informativa para todas las cooperativas de trabajo, mediante la cual se solicita información relacionada a la actividad desarrollada y datos sobre el ejercicio económico. La resolución indica que la declaración informativa será anual y tendrá vencimiento el 10 de mayo de cada año. La información requerida se detalla en su anexo I, y a nuestro entender es información que tendremos disponible del balance. El trámite se realiza por la página de ARBA, donde se debe seguir el siguiente camino: Menú por impuesto > Ingresos Brutos > DD.JJ. y deducciones informadas > Régimen de Información de Cooperativas. Se ingresa con clave CIT.

Adicionalmente, la resolución establece por única vez una declaración jurada excepcional por el ejercicio económico 2017, con vencimiento el 15 de junio de 2018. La información solicitada por esta declaración excepcional resulta similar a la declaración anual, excepto porque agrega si la cooperativa tiene condición de empresa recuperada, y porque solicita como información las CUIT de asociadas y asociados. En cuando a la condición de empresa recuperada, entendemos que se refiere al Programa de Registro y Asistencia a Empresas Recuperadas (PRAER), que incluye a aquellas cooperativas constituidas en el marco de procesos concursales. En relación a la solicitud de las CUIT de asociadas y asociados, existe el riesgo de que la agencia comience a intimar a las personas físicas asociadas a cooperativas de trabajo para que se inscriban en el impuesto, o directamente darles de alta de oficio, aun cuando no corresponda su inscripción, como es el caso de cooperativas de trabajo con sede en CABA. Esto a raíz del artículo 14 de la resolución, que dice:

Sin perjuicio de la aplicación de los procedimientos generales vigentes, esta Agencia de Recaudación podrá implementar mecanismos especiales de altas de oficio y/o reconocimiento de exenciones respecto de los asociados a las cooperativas de trabajo que hayan cumplido con el régimen de información previsto en el capítulo II.

Situación de los asociados y las asociadas

Como comentábamos anteriormente, la citada ley Nº 15.007, que modificó el Código Fiscal en la provincia de Buenos Aires, cambió el carácter de “no alcanzada” que tenían las actividades entre las cooperativas y sus asociados y asociadas. En las cooperativas de trabajo, aplicaba a la asignación de retornos por el trabajo realizado, que pasó a quedar con el carácter de “exento” dentro de la jurisdicción. Es decir que se ha visto modificada la situación fiscal de aquellas asociadas y aquellos asociados que se encuentren radicadas y radicados o que desarrollen sus tareas dentro de la jurisdicción de la provincia de Buenos Aires, aunque anteriormente no se debían inscribir o si lo estaban podían presentar sus declaraciones juradas y declarar el retorno como no gravado sin más trámite.

Con la nueva normativa, la inscripción es obligatoria y, una vez inscriptas e inscriptos, deberán iniciar el trámite de exención (ver anexo III) necesario para evitar el pago de impuesto. Al ser esta la única implicancia, de tramitarse correctamente la exención en el impuesto, no habrá consecuencias económicas para las asociadas y los asociados.

Reflexiones finales

Las modificaciones al Código Fiscal de la provincia de Buenos Aires introducidas por la ley Nº 15.007 han cambiado sustancialmente la situación frente al Impuesto sobre los Ingresos Brutos de las cooperativas de trabajo, así como la de sus asociadas y asociados. Para las primeras, se limita la exención, al quedar gravada la porción de los ingresos que no se destinan a las asociadas y los asociados, mientras que, para las segundas, cambia el carácter de los retiros de “no alcanzados” a “exentos”, y se deben inscribir en el impuesto y tramitar la respectiva exención.

Estas modificaciones, si bien para las trabajadoras y los trabajadores no debería significar diferencia económica de cara al impuesto, sí traen aparejadas complejidades burocráticas, que en la práctica pueden significar no lograr tramitar la exención y quedar así sus ingresos gravados por el impuesto. Esto dependerá, en parte, de la capacitación con la que cuenten las funcionarias y los funcionarios de ARBA, así como de la predisposición de la agencia a asistir a estos nuevos y nuevas contribuyentes. Otro punto que puede volverse un problema, también con relación a los trámites administrativos, es la escasa formación en cooperativismo con la que cuentan las y los profesionales en ciencias económicas, en paralelo a la escasa difusión que ofrecen los consejos profesionales sobre el tema.

En el ámbito de la cooperativa, como adelantamos, la intención del legislador es la de gravar la porción de las ventas que no se vincula con el trabajo de sus asociadas y asociados. Al respecto, no podemos dejar de mencionar que las cooperativas que se dediquen a actividades comerciales o fabriles se verán más afectadas que las que se dediquen a servicio, ya que el peso de los retornos sobre las ventas será menor y, por ende, la porción sujeta a impuesto es mayor. La norma así expresada castiga en exceso a aquellas cooperativas que cuentan con mayores gastos para realizar su actividad.

Por otro lado, entendemos que hay un perjuicio financiero sobre aquellos excedentes o retiros mantenidos en la cooperativa como medio de autofinanciamiento. Dado que, si bien, como comentáramos anteriormente, con la decisión de capitalizar de la Asamblea, se permite computar estos excedentes como exentos, el tributo castiga los excedentes generados mes a mes –que no se retiran– lo que permite su cómputo como exentos recién a la fecha de Asamblea. Esta situación resulta difícil de evitar dado la complejidad de determinar el monto exacto de excedentes mes a mes.

Además del perjuicio económico que significa para las cooperativas, las modificaciones introducidas al Código Fiscal también representan dificultades de índole administrativas, en tanto la reglamentación ha aclarado varios puntos sobre la forma de cómputo de la exención y la liquidación del impuesto, hay cuestiones particulares que no han sido abarcadas, y no hay duda de que en la práctica surgirán casos controversiales que se deberán resolver sui generis.

Por último, no queremos dejar de resaltar el riesgo que representa que las modificaciones al Código hayan descansado en la reglamentación para definir cuestiones relativas a la aplicación de la exención, ya que esta puede cambiar rápidamente en cuanto cambie la política del Poder Ejecutivo hacia las cooperativas de trabajo. Por todo lo anterior, instamos a las federaciones y confederaciones, como también a las y los profesionales del sector y los respectivos consejos profesionales, y por supuesto, al propio fisco de la provincia, a que brinden capacitaciones, asistencia y espacio de consultas a las cooperativas de trabajo y a sus asociadas y asociados, todo ello con el fin de facilitar la adecuación la nueva normativa y su cumplimiento.

Bibliografía

Melian, Carlos y Quiroga Canggiano, Iván. “Capital de trabajo en cooperativas de trabajo”, en: Revista Idelcoop. Nº 216. Buenos Aires, 2015. Disponible en: https://www.idelcoop.org.ar/revista/216/capital-trabajo-cooperativas-tra..., última fecha de acceso: 29 de diciembre de 2017.

Leyes y resoluciones

Resolución Nº 4.664/13, Instituto Nacional de Asociativismo y Economía Social (INAES), 2013.

Ley de la provincia de Buenos Aires Nº 15.007, 2017.

Resolución normativa ARBA Nº 19/018, 2018.

Ley Nº 26.565, Régimen Simplificado para Pequeños Contribuyentes (Monotributo), 2009.

Anexo I

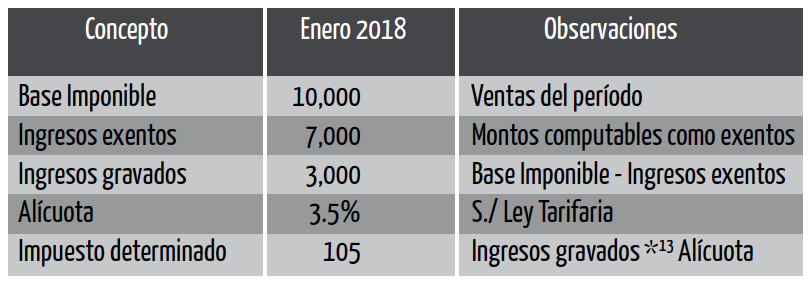

- Tipo de contribuyente: local de provincia de Buenos Aires. Período: enero de 2018. Ventas del mes: $10.000. Montos computables como exentos del período (pagos artículo 10 y retornos artículo 11): $7.000. Al ser el primer mes del año, no hay montos computables como exentos pendientes de absorción.

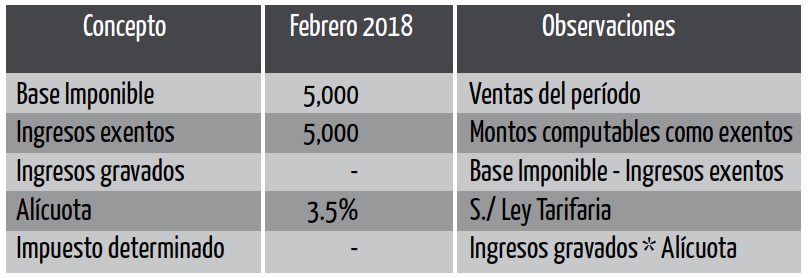

- Tipo de contribuyente: local de provincia de Buenos Aires. Período: febrero de 2018. Ventas del mes: $5.000. Montos computables como exentos del período (pagos artículo 10 y retornos artículo 11): $7.000. Montos computables como exentos de períodos anteriores: $0.

En este caso, como el monto computable como exento superó a la base del período, debemos trasladar el saldo de $2.000 al período siguiente, de acuerdo a lo estipulado por el artículo 12 de la reglamentación. Realizamos una liquidación auxiliar que nos permita mantener registro de ello.

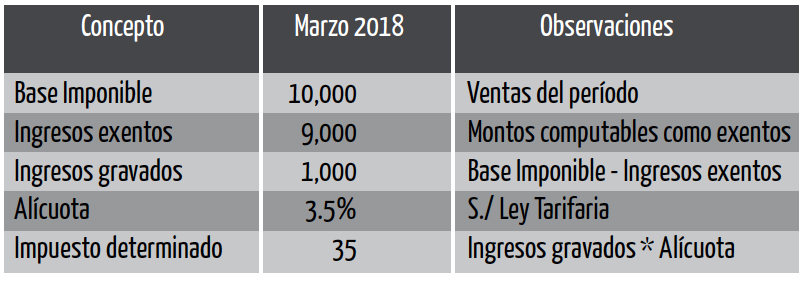

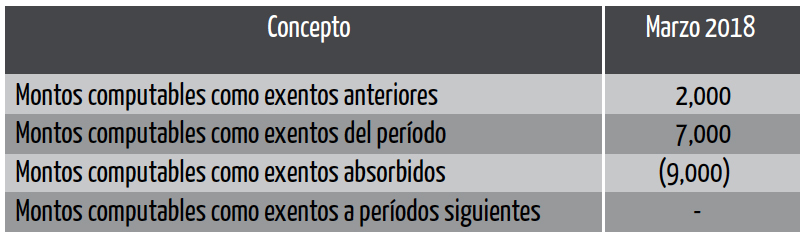

- Tipo de contribuyente: local de provincia de Buenos Aires. Período: marzo de 2018. Ventas del mes: $10.000. Montos computables como exentos del período (pagos artículo 10 y retornos artículo 11): $7.000. Montos computables como exentos de períodos anteriores: $2.000.

En este caso, computamos como exentos no solo el monto computable del período, sino también de períodos anteriores, de acuerdo con el siguiente detalle:

- Tipo de contribuyente: convenio multilateral. Período: enero de 2018. Coeficiente provincia de Buenos Aires (2017): 0,40. Ventas del mes: $10.000. Montos computables como exentos del período (pagos artículo 10 y retornos artículo 11): $7.000. Al ser el primer mes del año no hay montos computables como exentos pendientes de absorción.

- Tipo de contribuyente: convenio multilateral. Período: abril de 2018. Coeficiente provincia de Buenos Aires (2018): 0,50. Ventas del mes: $10.000. Montos computables como exentos del período (pagos artículo 10 y retornos artículo 11): $7.000. Montos computables como exentos de períodos anteriores: $2.000.

Como el período es abril, corresponde hacer ajuste de base y cambiar coeficientes, por lo que exponemos también datos relevantes para practicar la liquidación. Ventas de enero-marzo (acumulado): $35.000. Montos computables como exentos enero-marzo (acumulado): $21.000. Coeficiente provincia de Buenos Aires (2017): 0,40.

En primer lugar, realizaremos el ajuste de base y de los montos computables como exentos:

Esto significa que deberemos incrementar la base imponible en el período abril de 2018 en $3.500, pero también los montos computables como exentos en $2.100. Calculado, entonces, el ajuste, realizamos la liquidación:

Por último, verificamos el detalle de montos computables como exentos:

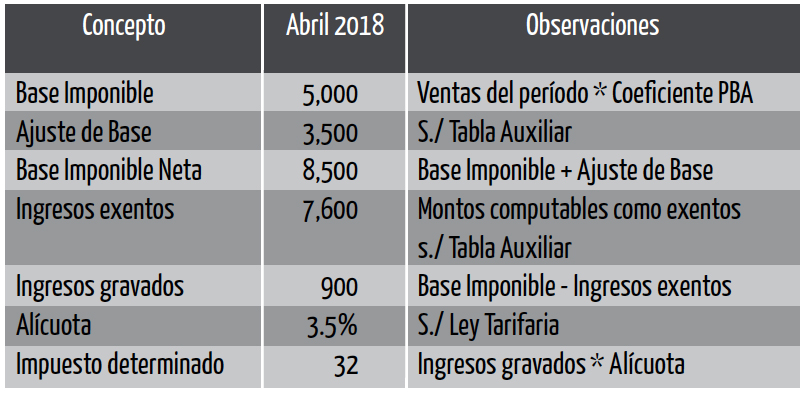

- Tipo de contribuyente: convenio multilateral. Período: abril de 2018. Coeficiente provincia de Buenos Aires (2018): 0,35. Ventas del mes: $10.000. Montos computables como exentos del período (pagos artículo 10 y retornos artículo 11): $7.000. Montos computables como exentos de períodos anteriores: $2.000.

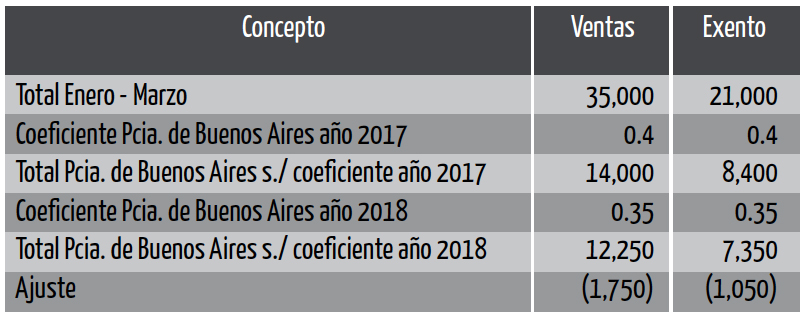

Como el período es abril, corresponde hacer ajuste de base y cambiar coeficientes, por lo que exponemos también datos relevantes para practicar la liquidación. Ventas enero-marzo (acumulado): $35.000. Montos computables como exentos enero-marzo (acumulado): $21.000. Coeficiente provincia de Buenos Aires (2017): 0,40.

En primer lugar, realizaremos el ajuste de base y de los montos computables como exentos:

Esto significa que deberemos reducir la base imponible en el período abril de 2018 en $1.750, pero también los montos computables como exentos en $1.050. Así como se computó como base imponible un monto mayor al que se debería haber computado según los coeficientes del año 2018, lo mismo sucedió con los montos computables como exentos, que ahora debemos descontarlos de los saldos que trasladamos de períodos anteriores. Calculado, entonces, el ajuste, realizamos la liquidación:

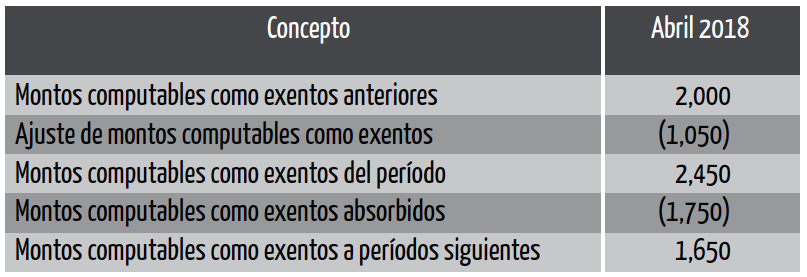

Por último, verificamos el detalle de montos computables como exentos:

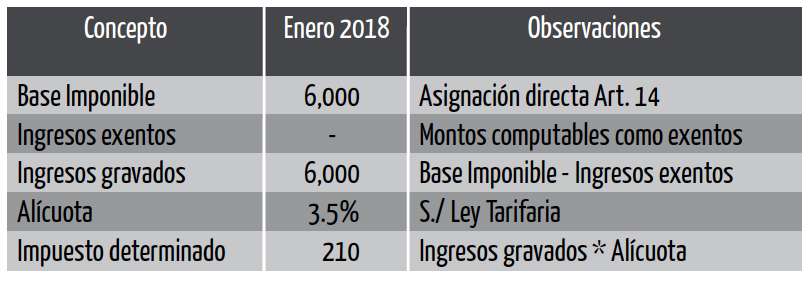

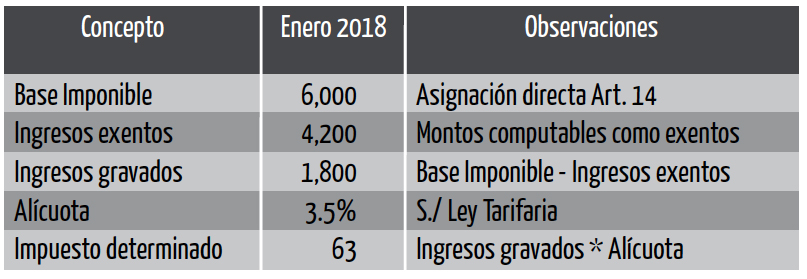

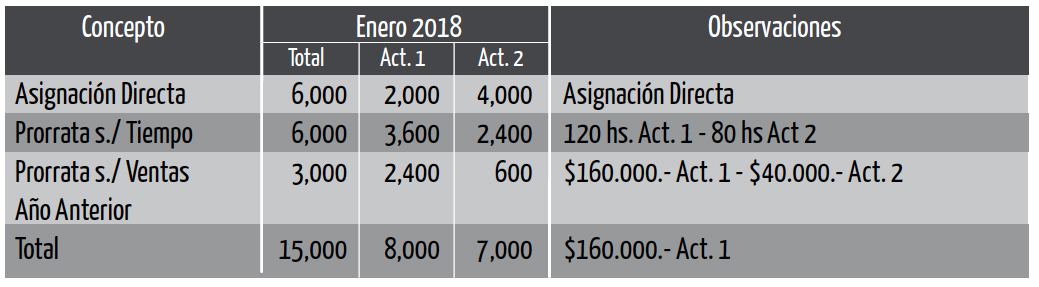

- Tipo de contribuyente: convenio multilateral. Período: enero de 2018. Régimen: artículo 14 (inicio de actividades). Ventas del mes: $10.000, de las cuales $6.000 tienen origen en la provincia de Buenos Aires y $4.000 en CABA. Montos computables como exentos del período (pagos artículo 10 y retornos artículo 11): $7.000. Al ser el primer mes del año no hay montos computables como exentos pendientes de absorción. Establecimiento y realización del trabajo en CABA.

Al tratarse de artículo 14, y de acuerdo con lo expuesto en el cuerpo del artículo, liquidaremos primero bajo el criterio de asignar los montos computables como exentos de forma directa, y luego bajo el criterio de prorratear según asignación de las ventas a cada jurisdicción.

En el primer caso, como el establecimiento está en CABA, de los $7.000 no podemos asignar suma alguna como exenta a provincia de Buenos Aires, y quedan así todos los ingresos gravados y la liquidación de la siguiente manera:

Veamos qué pasa en el segundo caso, si distribuimos los montos computables como exentos siguiendo la distribución de las ventas. Dado que las ventas en provincia de Buenos Aires representan el 60% de las ventas del mes, aplicamos ese porcentaje a los montos computables como exentos:

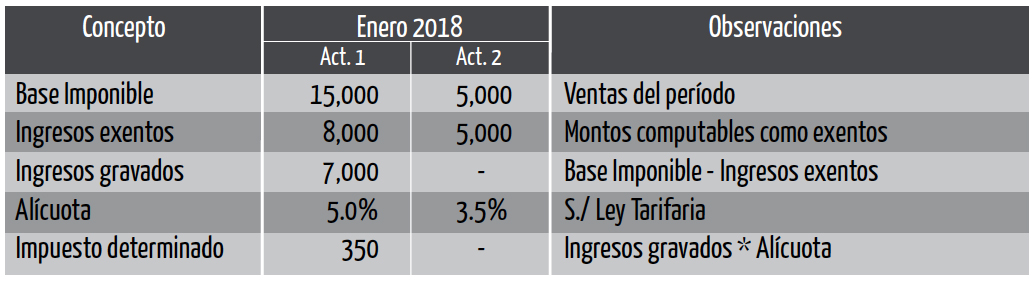

- Tipo de contribuyente: local de provincia de Buenos Aires. Período: enero de 2018. Ventas del mes actividad 1: $15.000. Ventas del mes actividad 2: $5.000. Montos computables como exentos del período (pagos artículo 10 y retornos artículo 11): $15.000 (distribución a determinar). Al ser el primer mes del año no hay montos computables como exentos pendientes de absorción.

En este caso de contribuyente con distintas actividades, lo primero que debemos hacer es una asignación de los montos computables, según el siguiente detalle:

Una vez determinados los montos computables como exentos para cada actividad, ya sí podremos hacer la liquidación:

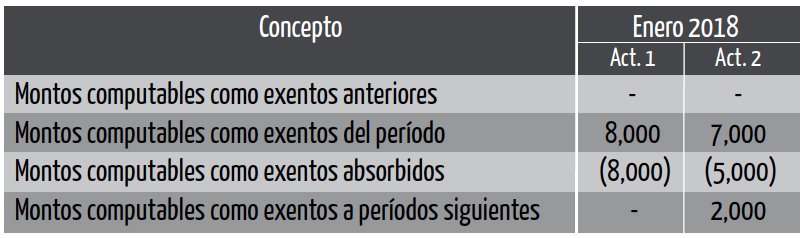

Finalmente, verificamos el detalle de montos computables como exentos. Vemos que para la actividad 1 el monto computable como exento fue inferior a la base imponible, por lo que dio un impuesto determinado, mientras que para la actividad 2 el monto computable fue inferior a la base y, por lo tanto, lo trasladaremos al período siguiente:

Es importante remarcar que, en estos casos donde el contribuyente tiene más de una actividad, esta forma de distribución del monto computable como exento es una mera propuesta, porque no surge del código fiscal ni de la reglamentación, ni tampoco hay indicios de cómo debe procederse. Adoptamos un criterio que nos parecía razonable desde el punto de vista de la equidad impositiva.

Anexo II

A raíz de las modificaciones estudiadas en la provincia de Buenos Aires y a modo de resumen, a continuación, efectuamos un repaso de los criterios aplicables para la asignación de ingresos en el marco del convenio multilateral. Con relación a la asignación de ingresos para el cálculo de los coeficientes unificados, cabe señalar que la doctrina predominante en este tema ha considerado que, para las operaciones entre presentes, el criterio que refleja el sustento territorial es el de lugar de entrega del bien o prestación del servicio, mientras que en las operaciones entre ausentes es el domicilio del adquiriente.

En función a lo expuesto, en principio, el lugar de entrega soluciona aceptablemente las distintas posibilidades que pueden darse en la realidad para asignar territorialmente el ingreso y ha sido utilizado por las autoridades del convenio de manera recurrente. No obstante lo mencionado, a partir del año 2010, la Comisión arbitral ha venido resolviendo controversias al apartarse del criterio tradicional y avanzar hacia un criterio de asignación al lugar de “proveniencia u origen de los ingresos”.[14]

En función a los comentarios efectuados precedentemente, se debieran seguir las siguientes premisas para la asignación de ingresos:

- En caso de conocerse razonablemente el destino final que le asignará el cliente a la mercadería adquirida o al servicio contratado –por tener una relación comercial permanente y continua con el mismo–, y al tener constancia de dicha información, debería tomarse la jurisdicción de destino como lugar de atribución de los respectivos ingresos.

- En caso de no conocerse razonablemente el destino final de la mercadería o del servicio prestado, deberá tomarse el lugar de entrega de la mercadería o de prestación del servicio como parámetro para la asignación de ingresos.

Anexo III

El artículo 110 del Código Fiscal de la provincia de Buenos Aires establece que, salvo disposición legal en contrario, las exenciones de gravámenes regirán a partir del momento en que el sujeto –que en el caso estudiado son las asociadas y los asociados a la cooperativa de trabajo– reúna los requisitos exigidos por la ley, los que conservarán su vigencia mientras no se modifique el destino, afectación o condiciones por los que se le reconoció el beneficio.

El procedimiento de solicitud de exención se encuentra normado por la resolución normativa B Nº 029/2007, que a su vez se encuentra modificada por la resolución normativa Nº 074/2010.

Los requisitos para tramitarla son:

- Estar el solicitante debidamente ingresado a la cooperativa de trabajo.

- Encontrarse inscripto en AFIP y en el Impuesto sobre los Ingresos Brutos.

- Poseer correo electrónico.

- Poseer clave de identificación tributaria (CIT).

Por otra parte, la documentación a presentar deberá presentarse en original y copia:

- Documento único o pasaporte (solo extranjeros).

- Certificación que acredite al sujeto como miembro de la cooperativa.

- Constancia de inscripción en el Impuesto sobre los Ingresos Brutos (formularios: R-444N, R-444R, CM01 o CM02).

- Constancia de inscripción en AFIP.

- Recibo de servicio público (con excepción de telefonía celular) a cargo del sujeto beneficiario u otra documentación de la cual surja el domicilio fiscal declarado del mismo en territorio de la provincia de Buenos Aires.

- Declaración jurada de solicitud/afectación (R-999).

[1] Contador, Facultad de Ciencias Económicas, UBA. Colaborador e investigador de Trabajando por la Economía Social Asociación Civil TES. Correo electrónico: santiago.cholakian@gmail.com.

[2] Contador, Facultad de Ciencias Económicas, UNMDP. Colaborador e investigador de Trabajando por la Economía Social Asociación Civil TES. Correo electrónico: pedronavaza@gmail.com.

[3] Ley Nº 15.007 de la provincia de Buenos Aires. http://www.gob.gba.gov.ar/legislacion/legislacion/l-15007.html, última fecha de acceso: 5 de junio de 2018.

[4] Fundamentos de ley Nº 15.007 de la provincia de Buenos Aires. http://www.gob.gba.gov.ar/legislacion/legislacion/f-15007.html, última fecha de acceso: 5 de junio de 2018.

[5] Código Fiscal de la provincia de Buenos Aires. http://www.gob.gba.gov.ar/legislacion/legislacion/l-10397.html, última fecha de acceso: 5 de junio de 2018.

[6] Melian y Quiroga Canggiano (2015).

[7] Resolución normativa Nº 19/18 de la Agencia de Recaudación de la Provincia de Buenos Aires (ARBA). https://www.boletinoficial.gba.gob.ar/bulletin/2018-05-17/view/OFICIAL#p..., última fecha de acceso: 5 de junio de 2018.

[8] Recordar que, según los calendarios de vencimientos, son distintos según se trate de contribuyentes locales de la provincia de Buenos Aires (http://www.arba.gov.ar/Informacion/InfoGeneral/Vencimientos/caMensual.as..., última fecha de acceso: 21 de junio de 2018) o contribuyentes de convenio multilateral (http://www.ca.gov.ar/component/jevents/eventospormes/2018/7/-?Itemid=0, última fecha de acceso: 21 de junio de 2018).

[9] http://www.inaes.gob.ar/files/resoluciones/INAES/RESOLUCION%20%20%20%20%..., última fecha de acceso: 8 de junio de 2018.

[10] Recordar que el Monotributo tiene tres componentes: impuesto integrado, aportes al SIPA y aportes a la obra social. Puede verse más en la tabla de categorías: http://www.afip.gob.ar/monotributo/categorias.asp, última fecha de acceso: 8 de junio de 2018.

[11] La norma aclara que “las aseguradoras de riesgos del trabajo deberán emitir sus pólizas a favor de las cooperativas de trabajo, quienes tendrán la obligación de soportar el costo de los seguros de reparación de daño, así como también la obligación de solventar la prevención del riesgo”.

[12] En anexo I se encuentran ejemplos de liquidación.

[13] El aterisco significa multiplicación tal como se introduce en calculadoras y hojas de cálculo.

[14] Resolución (C.A.) N° 51/2011, “Deutz Agco Motores S.A. c/ provincia de Buenos Aires”, resolución (C.A.) N° 41/2010, “Laboratorios Labbey SAIC c/ provincia de Buenos Aires”, resolución (C.A.) Nº 13/2010. Resolución (com. pl.) Nº 2/2011, “Huyck Argentina S.A. c/ provincia de Buenos Aires”, resolución (C.A.) Nº 10/2012. Resolución (com. pl.) Nº 7/2013, “Loma Negra Cía. S.A. c/ provincia de Misiones”, entre otros.