“Mapa de áreas-sectores de oportunidad” para el desarrollo de nuevas iniciativas cooperativas. Una herramienta para la promoción estratégica del sector

Ec. Milton Ramiro Torrelli Canziani[1]

Resumen

En este artículo, se da cuenta del proceso de elaboración y posterior actualización de un estudio en clave de mapeo de oportunidades-posibilidades sectoriales para las cooperativas, que arroja como resultado un mapa a partir del cual se puede identificar sectores económicos dinámico-estratégicos de Uruguay y estrategias genéricas para la promoción de cooperativas, de acuerdo a las realidades sectoriales y a la presencia actual y sobre todo potencial del cooperativismo en ellos. Las conclusiones extraídas de dicho mapeo en este país fueron un buen punto de partida para diseñar e implementar estrategias de promoción de cooperativas, para contribuir a la búsqueda del logro de un estratégico y sostenido desarrollo del sector y procurar pasar de “jugar” en forma reactiva para avanzar proactivamente vía el impulso de nuevos emprendimientos en sectores claves de la economía, tradicionalmente con baja presencia cooperativa en el país.

Aparte de compartir-difundir lo realizado, al pensar en su posible utilidad en otros contextos, se pretende remarcar la relevancia de pensar en clave sectorial la promoción estratégica del cooperativismo, así como aportar a la discusión base sobre cómo dinamizarlo y posicionarlo en las economías nacionales y a la necesidad de desarrollar herramientas en esa dirección.

Palabras clave: mapeo, sectores estratégicos, oportunidades cooperativas, promoción cooperativa, políticas públicas

Introducción

En el marco del proyecto público-privado “Identificación y promoción de emprendimientos de economía social en sectores estratégicos” (2012-2014, MIEM-INACOOP-CUDECOOP),[2] se planteó como primera tarea vincular, por un lado, las oportunidades que distintos sectores económicos en el Uruguay presentaban para la generación de nuevas empresas y, por otro, las posibilidades que ofrecían a cooperativas en particular. Es decir, cómo visualizar sectores estratégicos y las posibilidades de desarrollo cooperativo en ellos, teniendo en cuenta sus características y la presencia cooperativa en cada uno. Y todo ello debía resultar en una forma fácil de visualización, resumida y, de ser posible, gráfica. Se planteaba así la necesidad de identificar sectores de actividad que resultaran de oportunidad y estratégicos para el desarrollo cooperativo, para pasar de “jugar” en forma reactiva para avanzar proactivamente vía nuevas cooperativas en sectores claves del país.

Como respuesta al desafío, desde el equipo técnico encargado de implementar el proyecto,[3] realizamos un estudio en clave de mapeo sectorial y de potencialidades para las cooperativas, lo que dio lugar a un mapa a partir del cual se identificaron estrategias genéricas para la promoción de cooperativas de acuerdo a las realidades sectoriales. Luego, se trataba de identificar los sectores en donde priorizar el impulso de nuevos emprendimientos.

La herramienta desarrollada resultó tan “novedosa y útil” como “artesanal” en su metodología para valorar niveles de oportunidad sectorial y, sobre todo, en su búsqueda y forma concreta de visualizar las posibilidades cooperativas en ellos. Su propósito principal fue aportar al desarrollo de políticas informadas de cara a un cooperativismo más presente en los sectores claves de la economía. Se procuró para ello no solo mirar el peso cooperativo actual en las distintas ramas, sino otro conjunto de aspectos que ayudaran a pensar las posibilidades cooperativas en términos más amplios, en la búsqueda de nuevos espacios donde desarrollarse y caminos posibles para lograrlo, sin olvidar –o teniendo en cuenta– lo que hoy ya existe.

El mapa de sectores de oportunidad para el desarrollo de nuevos negocios cooperativos (en adelante mapeo –original– 2013) se elaboró con información actualizada a 2012 y bajo la idea implícita de que se pudiera mantener una lectura actualizada de las áreas de mayor oportunidad y dinamismo (sección I).[4] Ese fue el objetivo de un segundo trabajo en 2017. Y en efecto, se pudo actualizar los sectores de mayor oportunidad según nivel de dinamismo y carácter estratégico para el país dada la metodología original del mapeo. No obstante, no resultó posible por distintos motivos (en particular falta de información sobre la situación actual del sector cooperativo en el país) actualizar la otra gran parte del mapeo: el nivel de posibilidades que ofrecen dichos sectores a cooperativas, al mantenerse ese eje constante respecto al mapa original (sección II).

En ese marco, si bien la actualización resultó parcial, permitió confirmar resultados, observar movimientos en el desempeño sectorial en el país y, al mismo tiempo, visualizar las posibilidades y las limitaciones de la propia herramienta, sobre todo el largo camino que queda por delante en la búsqueda de manejar información estadística –así como desarrollar instrumentos en base a ella– que ayuden a una toma de decisiones proactiva hacia el desarrollo integral y profundo del cooperativismo (sección III). Por otra parte, dejó al desnudo cómo la baja relevancia otorgada a la generación de estadísticas sobre el desempeño del cooperativismo limita –sino inviabiliza– cualquier tipo de esfuerzos en ese sentido.

En este breve trabajo, se procura compartir y difundir lo realizado, tanto en materia de procedimiento de construcción de la herramienta como de presentación de sus resultados, y pensar en su posible utilidad en otros contextos nacionales o regionales. Pero, sobre todo, se trata, por un lado, de poner en la agenda la relevancia de pensar en clave sectorial –y no solo desde las modalidades o clases cooperativas– la promoción estratégica del cooperativismo y, por otro lado, de aportar elementos a la discusión estratégica sobre cómo dinamizar y posicionar al sector cooperativo en las economías de la región y a la necesidad de desarrollar herramientas en esa dirección.

I. Mapeo original (2013)

I.1. Concepción general

La vinculación de sectores estratégicos por dinámicos y/o promovidos por las políticas públicas en el país, con las posibilidades que los mismos podrían brindar a emprendimientos cooperativos, obligaba a pensar una herramienta de carácter general. La estrategia a su vez debía ser clara, incluso visualizable gráficamente. El objetivo era práctico, no exclusivamente analítico: debía vincular visualmente ambas cuestiones y poder discriminar para priorizar sectores donde promover emprendimientos para posicionar al cooperativismo en ámbitos claves de la economía nacional.

Para ello, se pensó en dos grandes cuadros-matrices, donde uno evalúa el “nivel de oportunidad” que un cierto número de sectores específicamente escogidos presentan en base a variables típicas de dinamismo, promoción pública y perspectivas de futuro, y el otro, procura aproximarse a las “posibilidades” que dichos sectores ofrecieran a emprendimientos cooperativos. En este último caso, la selección de las variables que pudieran medir esas “posibilidades” presentaba mayor complejidad. En definitiva, se optó, por un lado, por variables que midieran características de los sectores que informan sobre las posibilidades de desarrollo de nuevas empresas en ellos y en particular de cooperativas, y, por otro lado, por variables que midieran la presencia cooperativa en dichos sectores y sus perspectivas.

De esta forma, si bien –como se verá enseguida– el mapa de oportunidades-posibilidades se representa en dos dimensiones, en verdad, podría pensarse en una perspectiva tridimensional, donde el posicionamiento final de un cierto sector económico resulta de:

- el tamaño del sector en la economía nacional, su evolución, el fomento por parte de políticas públicas, y sus perspectivas a futuro;

- ciertas características de su funcionamiento, qué revelan de sus vínculos con otros sectores y de las posibilidades que ofrecen a nuevas empresas, así como de algunos aspectos estructurales que favorecen o dificultan un mayor desarrollo cooperativo;[5] y

- la propia presencia sectorial del cooperativismo en el país (masa crítica inicial, de alguna forma), de las perspectivas que pueden estimarse sobre la evolución de la misma y de la experiencia internacional en la materia.

I.2. Cinco pasos para el desarrollo del mapeo

I.2.1. Identificación de los sectores a trabajar

Para la selección de los sectores de oportunidad en el país a considerar, se tomaron aquellos trabajados por el Área de Planificación de la Oficina de Planificación y Presupuesto (OPP, Presidencia de la Nación) en su informe prospectivo a 2030: “Estrategia Uruguay III siglo. Aspectos productivos” (2009). A ellos se sumaron otros sectores de servicio de fuerte peso económico en el país y también se incorporaron ciertas actividades de interés social, consideradas relevantes para el sector cooperativo (ventajas competitivas derivadas de identidad cooperativa) y con una relativamente alta presencia cooperativa en el país.

A su vez, se reagruparon los sectores del trabajo de OPP para diferenciar aquellos más dinámicos y con ventajas competitivas naturales o con alto potencial innovador en actividades transversales (grupo A frente al B), y se agregaron los mencionados servicios en general no transables –a los que se sumó turismo– (grupo B) y los sectores de interés social (grupo C). Se trabajó así sobre 44 sectores de actividad.

- Grupo A (agroindustrias y transversales –bio tech, TIC, transporte y logística–): sectores que, según el mencionado trabajo de OPP, se preveía que crecieran igual o por encima de la media nacional de cara a 2030. Representaban casi 25% del PIB y 65% de las exportaciones nacionales totales en 2008.[6]

- Grupo B (agroindustrias menores e industrias intensivas en mano de obra o en insumos importados): sectores con cierta relevancia económica (9% del PIB y 25% de las exportaciones totales en 2008, concentradas en varios casos hacia el MERCOSUR) y en la generación de empleo y aporte al desarrollo territorial. Sin embargo, se preveía un dinamismo escaso de los mismos, por debajo del promedio nacional. Algunos con problemas significativos de competitividad/sostenibilidad, donde la política pública en materia de aporte a su viabilidad resulta relevante.[7]

- Grupo C (servicios para el mercado interno –educación, salud, construcción– y turismo): sectores con un peso relevante en el PIB (aproximadamente 26% en 2012) y en el empleo (algo más del 20%, sin considerar turismo). Estos sectores presentaban en esos años mayor crecimiento relativo de precios, y ganaron así participación en el PIB a precios corrientes. Intensivos en mano de obra, poseen altos niveles promedio de calificación de los trabajadores (educación, salud). El “sistema de cuidados”, proyecto gubernamental, también forma parte de este grupo, que puede ser una actividad relevante para el cooperativismo en el futuro próximo.

- Grupo D (sectores de interés social): sectores del ámbito ambiental y sanitario vinculados a los desechos, limpieza y mantenimiento, y pesca artesanal. Sectores donde es importante el estímulo o promoción de las políticas públicas, ya sea a través del Gobierno central, como vía de los Gobiernos departamentales.[8]

El conjunto de sectores considerados abarcaba buena parte de la economía nacional, representando entre el 60 y el 65% de su PIB y más del 95% de sus exportaciones.[9] Dados los sectores económicos trabajados, las cooperativas incluidas en el estudio corresponden a las modalidades (o clases) de trabajo asociado –incluidas las subclases de cooperativas sociales y de artistas– y agrarias –incluidas las sociedades de fomento rural, entidades asociadas tradicionalmente al cooperativismo en Uruguay–.[10]

I.2.2. Selección de variables

Se trató de identificar variables que permitieran evaluar los sectores en función de su peso económico, dinamismo, potencial de crecimiento y presencia y posibilidades para el desarrollo cooperativo en ellos. Luego, existió una revisión y ajuste posterior de las mismas en función de su potencial discriminador y de la información disponible. La selección de variables para visualizar las “oportunidades sectoriales” (cuadro 1) parte del mencionado proyecto madre bajo el cual se desarrolló el mapeo, el que asociaba dichas oportunidades fundamentalmente al carácter dinámico y estratégico (en este sentido muy vinculado a la perspectiva gubernamental al respecto) de los distintos sectores económicos. Se trata de variables en su gran mayoría “típicas” (peso en la economía, crecimiento, comportamiento exportador, etc.), surgidas de la posibilidad que ofrecen las estadísticas y estudios nacionales, y en otros casos son variables de interés, vinculadas a percepciones que complementen y den una imagen agregada más allá de las variables cuantitativas que fue posible incluir en el cuadro.

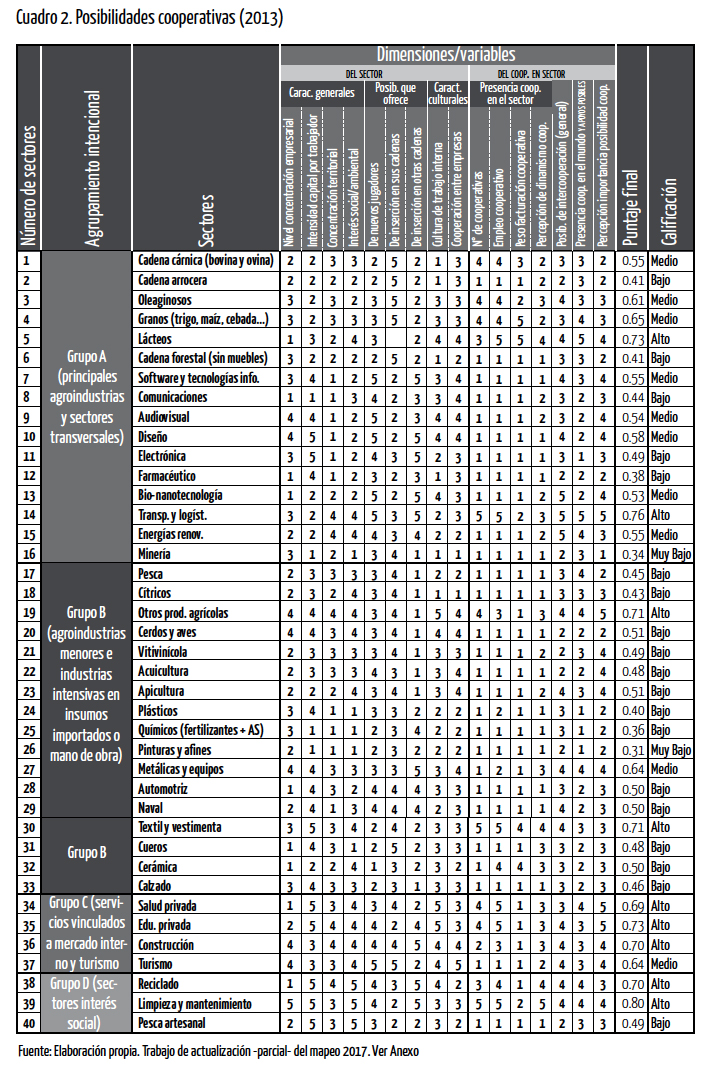

En cuanto a las características generales de las variables para valorar las “posibilidades cooperativas” en cada sector (cuadro 2), puede mencionarse brevemente que:

- varias de ellas pueden ser discutibles, otras son bastante más “típicas”, y son cualitativas en mayor número que las seleccionadas para visualizar las “oportunidades sectoriales”; y

- se trata de dos grandes bloques de variables:

- En el primero, hay a su vez dos tipos de variables. Por un lado, aquellas que procuran visualizar qué posibilidades brinda el sector económico en cuestión a empresas en general. Por otro lado, variables que intentan relevar aspectos claves de cada sector desde una mirada del cooperativismo. Esto se refiere a aspectos que la teoría o trabajos empíreos plantean como cuestiones claves para visualizar a priori un mejor o peor desempeño cooperativo. Así, se busca valorar el comportamiento sectorial en ciertas variables que pueden ayudar a visualizar la mayor o menor posibilidad cooperativa –a priori– en ellos.

- El segundo bloque contiene variables que hacen a la presencia sectorial cooperativa, así como a sus posibilidades de crecimiento en cada caso. Algunas son “típicas”, como el número de cooperativas, su nivel de empleo y su peso en la facturación sectorial total, o bien la presencia de cooperativas en el mundo en dichos sectores. En otros casos son algo más cualitativas y generales: percepción del dinamismo cooperativo en cada sector (dada la falta de series de datos al respecto), las posibilidades de intercooperación y la percepción general de la posibilidad de nuevas cooperativas en cada sector.

I.2.3. Construcción de cuadros resumen

Con los sectores identificados y las variables seleccionadas sobre las características y los comportamientos sectoriales, se construyeron dos grandes cuadros-matrices: el cuadro 1, cuya medida resumen aproxima a las “oportunidades” que ofrecerían los distintos sectores económicos; y el cuadro 2, cuyo resumen aproxima las “posibilidades cooperativas” en ellos.

I.2.4. Valoración-calificación de cada variable

Primero, hubo un relevamiento de información secundaria para puntuar de 1 a 5 las variables seleccionadas, y una construcción de “baremos” (escalas) para poder realizar dicha puntuación.[11] Luego, se pasó a la valoración de cada sector-variable y al cálculo de las medidas resumen para cada sector en ambos cuadros (promedio simple entre el conjunto de variables consideradas y efectivamente evaluadas en cada sector). De esta forma, se logran medidas resumen comparables tanto de las “oportunidades” como de las “posibilidades” para el sector cooperativo que ofrecerían los distintos sectores económicos considerados, lo que permite así el cruzamiento de ambas dimensiones y con ello la generación gráfica de un “mapa sectorial de oportunidades/posibilidades”.

I.2.5. Testeo con expertos

Evaluación posterior en talleres con actores calificados y especialistas sectoriales para el intercambio y testeo de la metodología general utilizada, de los resultados observados de los dos cuadros-matrices y de los primeros análisis a partir de los mismos.[12]

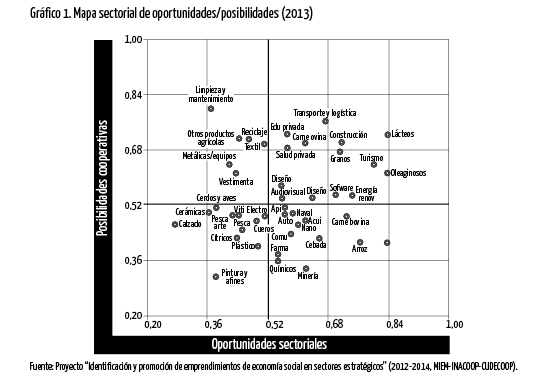

I.3. Resultados del mapeo 2013

Como resumen de los resultados de lo registrado en los cuadros 1 y 2 surge el mapa objetivo que se presenta en el siguiente gráfico.

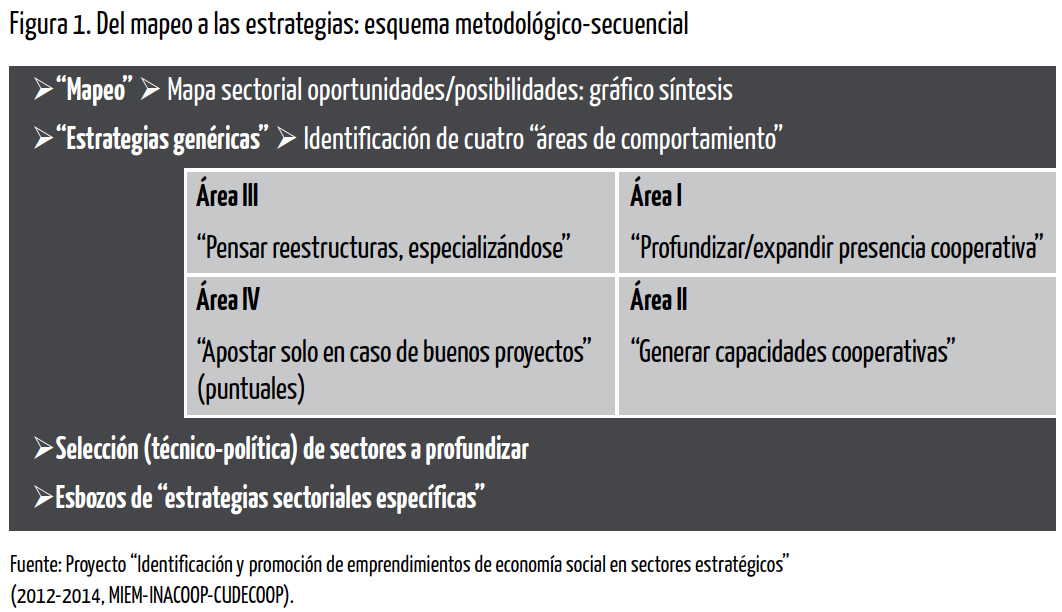

Luego, a partir de la determinación de cuatro áreas de situación (cuadrantes), se establecieron para continuar el trabajo del proyecto madre ciertas “estrategias genéricas” asociadas a comportamientos a llevar adelante en las próximas etapas del mismo de cara al fomento de nuevos emprendimientos cooperativos, tal como se muestra en la siguiente figura.

II. Actualización del mapeo (2017)

II.1. Comparabilidad y carácter parcial de la actualización

La actualización procuró mantener la comparabilidad respecto al mapeo 2013 y, si bien existieron algunos cambios menores –que se describen más adelante–, dicho objetivo no fue mayormente afectado. Esta actualización presentó la dificultad de la menor cantidad de estudios sectoriales disponibles, así como la ausencia de información actualizada en variables claves. En efecto, la coyuntura del mapeo 2013 hizo posible contar con informes sectoriales que hoy no están disponibles, como el mencionado trabajo de la OPP que fue una referencia directa o los informes sectoriales del Gabinete Productivo del MIEM, etc., muchos de ellos como resultado de las primeras medidas del primer Gobierno progresista del Frente Amplio en el país. A su vez, existía buena información sobre el cooperativismo a partir del Censo Cooperativo 2009 y otras fuentes, dado que actualmente no se cuenta con datos disponibles de ninguna de las variables utilizadas en mapeo sobre la presencia cooperativa sectorial.[13] Finalmente, existen variables de valoración más bien cualitativa en el cuadro 2 cuya puntuación resultó de un estudio particular de sector a sector y, sobre todo, de las perspectivas de un equipo de trabajo y de cierto testeo por expertos, todo lo cual no estuvo disponible en esta segunda etapa de trabajo.

De ello deriva la principal limitación de esta actualización: la imposibilidad de actualizar la información del cuadro 2 de “posibilidades cooperativas”, al registrarse –en definitiva– movimientos de posición solo en el eje X del mapa, correspondiente al nivel de “oportunidad” que presentan los sectores. El problema no se reduce solo a que el mapa no presenta movimientos verticales de posición, sino que hubiera sido muy relevante observar hacia dónde se había dirigido el importante crecimiento del número de cooperativas de los últimos años y compararlo con los movimientos registrados en el desempeño sectorial a nivel nacional. Es decir, hasta dónde el cooperativismo se viene desarrollando en línea con la evolución estructural de la economía o si más bien avanza en sectores relegados, maduros o de escaso dinamismo.

II.2. Cambios en el procedimiento respecto al mapeo 2013

Los cambios realizados en la actualización del cuadro 1, llevada adelante frente a lo hecho en 2013, fueron escasos y propensos a facilitar su proceso de actualización en el futuro.

1) El período de referencia lógicamente difiere. Se pasó de considerar 2005-2012 a 2010-2016. Ello procuró evitar los principales impactos de corto plazo de la crisis 2008, así como observar un período de tiempo similar.

2) Se redujo el número de sectores, al fusionar cuatro de ellos con otros cuatro –por razones de falta de disponibilidad de información–, lo que resultó en solo cuarenta sectores trabajados en la actualización.[14] Estas fusiones fueron:

1. trabajar en conjunto la cadena cárnica, bovina y ovina;

2. unificar en “granos” tanto maíz y trigo como cebada y malta;

3. fusionar los sectores de biotecnología y de nanotecnología; y

4. fusionar el sector de la vestimenta con el textil.

3) El no contar con similares estudios sectoriales que, en 2013, conllevó que la medición del peso en PIB y su evolución fueran sustituidas por lo ocurrido con el VBP (ventas + variación de inventario). Dicha información proveniente del Sistema de Cuentas Nacionales está más desagregada en el país, lo que permite a su vez captar un poco mejor el elemento de cadena de varios sectores, sobre todo en el caso de las agroindustrias. Recuérdese que trabajar con la perspectiva de cadena tiene un límite en las estadísticas, elaboradas en clave sectorial.

II.3. Resultados de la actualización del mapeo 2017

- Actualización del cuadro 1: “Oportunidades sectoriales”

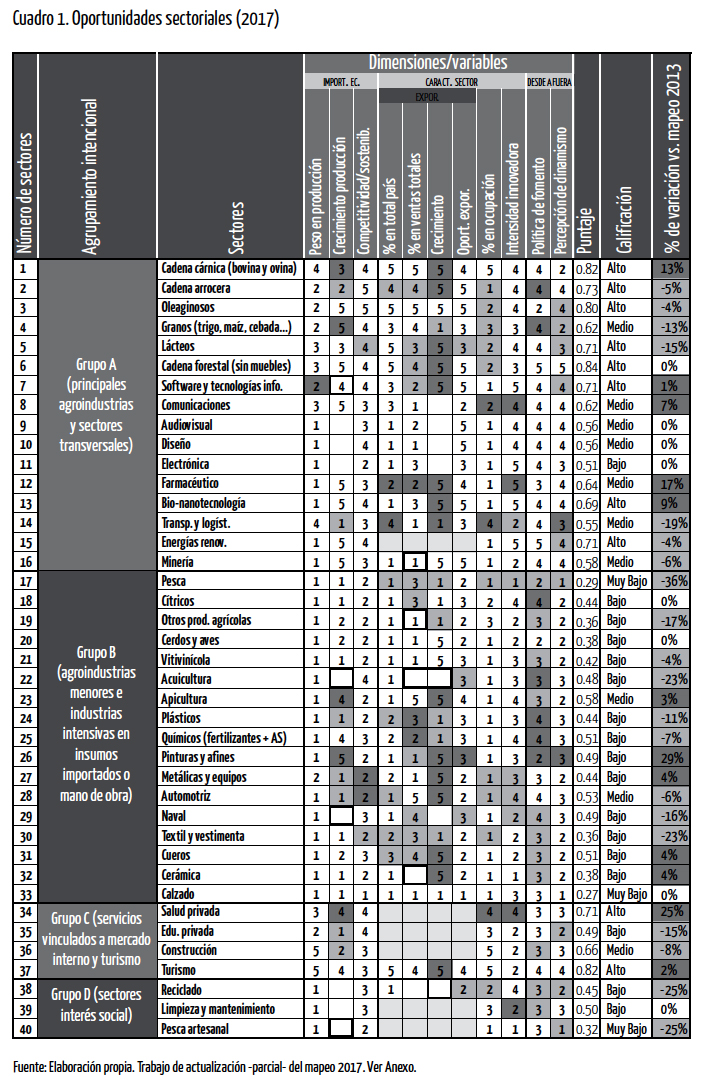

Conviene señalar que el período considerado presenta otra coyuntura respecto al correspondiente al mapeo 2013, lo que afecta el desempeño y también las perspectivas sectoriales en distintas variables. Basta para ello observar que el PIB creció en torno al 5,5% promedio anual entre 2005 y 2012 y al 3% entre 2010 y 2016, al mismo tiempo que las exportaciones crecieron poco más del 15% en el primer período y tan solo alrededor del 1,5% en el segundo. Siempre se procuró dar visibilidad a lo realizado. A continuación se muestra el nuevo cuadro 1 actualizado, el cual indica los movimientos registrados en las puntuaciones.

Nota: Los casilleros con puntuación en blanco indican que la misma no varió respecto al mapeo 2013, los pintados en gris oscuro muestran una mejora de 1 o 2 puntos y los de color gris claro señalan las caídas similares (en ningún caso hubo cambios de 3 puntos). Lo mismo en la columna final. Los casilleros remarcados y con datos indican que dicha información no estaba en el mapeo 2013, los que están remarcados, pero sin dato muestran que el mismo estaba en 2013 pero ahora no. Finalmente, los casilleros sin dato señalan su ausencia tanto en 2013 como en 2017, y los pintados en gris clarito que no corresponde puntuar.

Hay algunos aspectos a señalar antes de continuar y que dan cuenta de la dificultad informativa que presenta el mapeo, así como aristas de su carácter necesariamente algo “artesanal”. No estamos ante una herramienta precisa matemáticamente y la falta de datos es un obstáculo significativo, por tanto, la lectura de los resultados del mapa debe ser cuidadosa y su utilidad radicada en considerar fundamentalmente las tendencias o los aspectos generales.

- En primer lugar, se detectaron dos errores en el mapeo 2013: a) cierta sobreestimación del peso en el empleo total del país de ciertas agroindustrias, lo que explica la caída en su puntuación que va más allá de los cambios coyunturales en el período; y b) los sectores de reciclaje y limpieza y mantenimiento, eran subvaluados en su nivel de “oportunidad”.

- En segundo lugar, también para el cuadro 1, la falta de informes sectoriales, en sectores donde las estadísticas escasean, genera problemas. Tanto es así que nuevos datos, antes faltantes, determinan el cambio de ciertos sectores (software por la positiva y minería por la negativa), al tiempo que en acuicultura la falta de datos en variables que antes presentaban muy buen comportamiento explica por sí sola su caída.

Ahora bien, al observar los resultados tal como están, no se registran regularidades en el comportamiento por grupos de sectores, y hay en cada uno tanto caídas como mejoras, quizás a excepción del grupo D donde hay una tendencia al descenso general en sus sectores.

No obstante, pueden observase algunos comportamientos a nivel subgrupal:

- las agroindustrias principales del país, salvo la cadena cárnica, tienden a la baja en su calificación, mientras que las actividades transversales vinculadas a las TIC y a la bio-nanotecnologías están en alza. El transporte y la logística no acompañan dicho comportamiento;

- las agroindustrias menores también tienden a la baja, al igual que las industrias, salvo excepciones con buen desempeño exportador relativo; y

- los servicios vinculados al mercado interno del grupo C no presentan una regularidad, al tiempo que turismo sigue mejorando en su ya muy elevado puntaje.

Por otra parte, sí parece ser una regularidad que en los sectores que mejoran su puntuación agregada, en general, se da que crecen sus exportaciones. Vale mencionar que las variables de percepción (sobre todo las dos últimas del cuadro 1), en general, solo afectan la magnitud del movimiento, pero no su dirección al alza o a la baja.

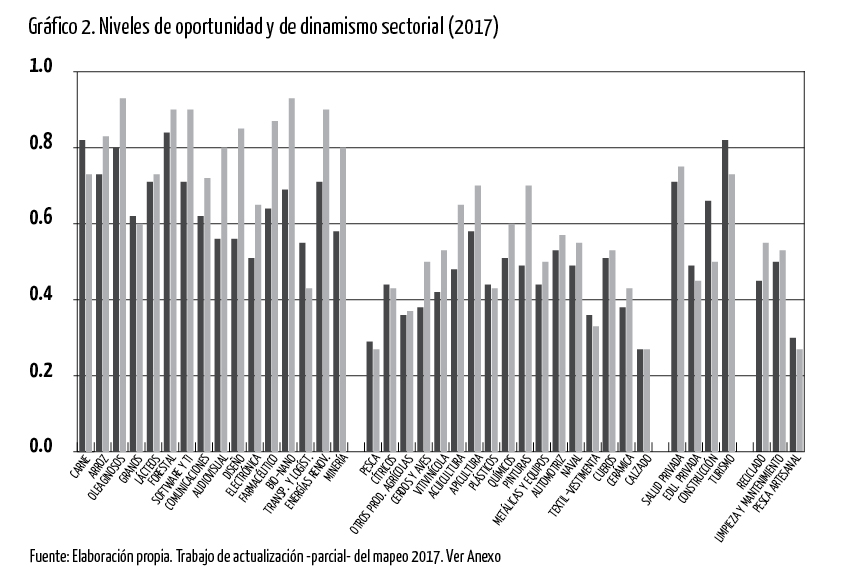

- Oportunidades versus dinamismo

En el caso del cuadro 1 de “Oportunidades”, al seleccionar algunas de sus variables, se procura visualizar solo el dinamismo sectorial y generar así una medida que no castigue a los sectores pequeños (o con pocas políticas de fomento), pero con buen desempeño. Para ello, se retiran del cuadro 1 las variables de “peso relativo” de cada sector (en el PIB, en el empleo nacional, en las exportaciones y la que mide el peso de estas últimas en las ventas), así como la variable de políticas de fomento. El resultado se observa en el siguiente gráfico 2.

De forma muy similar a lo ocurrido en el mapeo 2013, en líneas generales, puede decirse que hay una cierta consistencia entre el carácter de oportunidad y el dinamismo sectorial al mirar por grupos de sectores.

- El grupo A y el C presentan un escalón más alto en los niveles de ambas variables (en torno a 0,6-0,7) que los grupos B y D (en torno a 0,4).

- Los sectores del grupo A son aún más dinámicos que su ya elevado nivel de oportunidad, sobre todo los transversales. Lo contrario ocurre con los sectores del grupo C, servicios con mucho peso económico, pero no necesariamente mucho dinamismo, los que presentan, en general, un menor desempeño que aquellos volcados al mercado internacional y/o a la innovación.

- También son más dinámicos que de oportunidad los del grupo B, si bien, como fue dicho, en un escalón más abajo en niveles que en el caso de los sectores del grupo A. En general, individualmente se trata de sectores de no gran peso económico, dado que en varios casos tienen un importante comportamiento exportador.

- Las “posibilidades cooperativas” y la “potencialidad según presencia cooperativa”

Nota: No hubo cambios en este cuadro a excepción de la uniformización de los datos para los cuatro sectores fusionados con otros.

La medida de “potencialidad según presencia cooperativa” surge de considerar solo la segunda parte del cuadro 2, aquella denominada justamente “Del cooperativismo en el sector”.

- Mapa de oportunidades sectoriales y posibilidades cooperativas

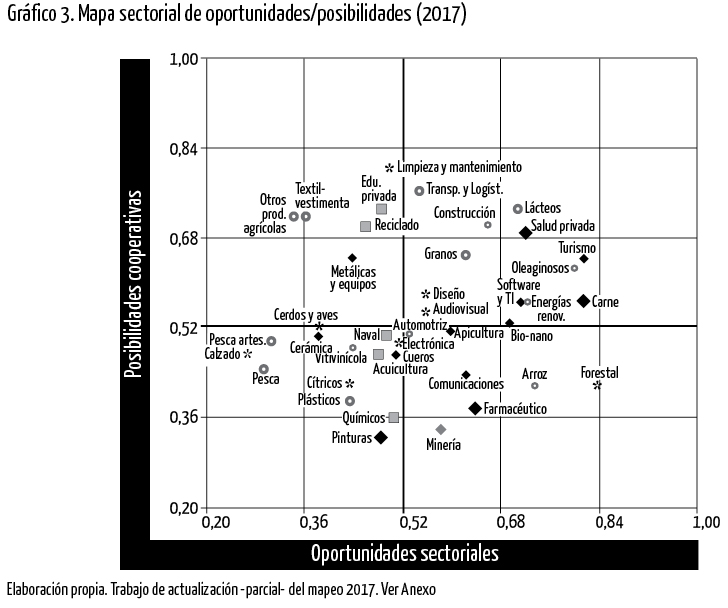

Al conjugar los resultados de la actualización del cuadro 1 de “Oportunidades sectoriales” con los viejos resultados del cuadro 2 de “Posibilidades cooperativas”, se obtiene la nueva versión del mapa 2017.

Nota: Los puntos en forma de estrella indican que no hubo cambio de posición (ocho casos), los rombos negros grandes muestran que existió una variación positiva del 10% o más (cuatro casos), los rombos negros chicos señalan que dicha mejora fue menor al 10% (ocho casos), los puntos en gris grandes y chicos indican lo mismo, pero para caídas (siete y ocho casos respectivamente), y los cuadros en gris muestran cinco casos que descienden más del 10% y con ello también de cuadrante.

Los desplazamientos en el mapa, solo posibles horizontalmente, no fueron muy significativos ya que muestran cierta estabilidad en los resultados frente a lo registrado en el mapa 2013, en general más bien a la baja (veinte casos, dado que a su vez ocho quedaron igual). La estabilidad de la estructura económica, en el marco de la continuidad del partido de gobierno y en cierta forma de las políticas implementadas, junto a la propia metodología (que implica considerar varios años para captar evolución y no solo una fotografía de la actualidad, que incorpora varias variables de peso en el total del país –algo que difícilmente varíe en el corto plazo– y donde se puntúa en una escala “corta” de solo 1 a 5), explican seguramente en buena medida el resultado.

- Oportunidades, posibilidades y potencialidad según presencia cooperativa

Un objetivo clave de la herramienta de mapeo era visualizar gráficamente “oportunidades sectoriales”, “posibilidades cooperativas” y “potencialidad según presencia cooperativa” en cada uno de los sectores, de cara a plantearse estrategias para la promoción cooperativa en ellos, tal como se muestra para esta nueva versión del mapeo 2017 en el gráfico 4.

En verdad, este ejercicio de ver cómo está el sector cooperativo en relación a las oportunidades sectoriales, así como a las posibilidades cooperativas, no tiene mucho sentido en esta ocasión dada la no actualización del cuadro 2. Como fue mencionado, hubiese sido muy interesante ver si el cooperativismo se movió en dirección con el mapa o no, pero ello no es posible por la falta de información sobre su desempeño. No obstante, vale la pena destacar algunos comentarios que difícilmente puedan haberse modificado de tener información sobre las nuevas cooperativas creadas en los últimos años.

- Tal como surge de la gráfica previa, en el grupo A las oportunidades van, en general, por encima de las posibilidades y las potencialidades según presencia cooperativa. En ese marco, y al ver las estrategias país, se trata de expandir las posibilidades cooperativas en los sectores dinámico-estratégicos (“tractores”), si no se quiere quedar fuera del “grueso de la torta”, así como maximizar la presencia allí donde las posibilidades parecen ser adecuadas para las cooperativas, sobre todo donde el capital humano es la clave. Es decir, jugar en las dos caras del desafío de los principales complejos agroidustriales del país:[15] desarrollo tecnológico de su base primario-industrial y agregado de valor y generación de nuevos productos, procesos y modelos de negocio –lo que habilita la incorporación en ellos de los sectores transversales asociados fundamentalmente a la bioeconomía y a la economía digital–. Además, sería bueno apostar a una mayor presencia cooperativa en el avance de las industrias creativas (diseño, audiovisual). Ahora bien, no solo se trata de trabajar sobre la demanda, es decir, sobre sectores de oportunidad y posibles negocios en ellos, sino sobre la oferta, sobre quienes tienen ese capital humano en el país para que la opción cooperativa sea una opción válida, e incluso “posibilitadora” de proyectos que, de no ser colectivos, no pueden ser. Allí, donde lo más importante son las personas y sus conocimientos y capacidades, la chance cooperativa puede germinar y desarrollarse.

- En el marco del grupo B, en la línea de razonamiento de esta herramienta del mapeo, no necesariamente la mejor por supuesto, habría que, o bien: i) reestructurarse para ir hacia los nichos de mayor valor agregado dentro de estos sectores; ii) asegurarse la demanda robusta de alguna forma; o iii) desarrollar estrategias para migrar (o al menos conectarse) hacia los sectores dinámicos “tractores” de la actual estrategia de crecimiento que viene impulsando el país, es decir, los principales complejos agroindustriales del país. La demanda interna necesariamente debe ser parte relevante de un proceso de desarrollo endógeno –más allá de las limitaciones de tamaño del mercado local uruguayo– y ha tenido su desarrollo en tiempos recientes y contribuido al proceso de crecimiento extendido de los últimos quince años, pero aún allí los desafíos competitivos aumentan y el cooperativismo debe mejorar necesariamente su performance.

- El gran desafío en el grupo C es avanzar en materia de turismo, al menos para alcanzar las posibilidades, dada la muy escasa presencia allí.[16] Algo similar, si bien en menor medida, puede decirse del sector construcción.[17] Pero es de destacar que el sector que viene generando mayores oportunidades es la salud, las que crecen con el envejecimiento poblacional y que, junto al impulso público reciente, pueden expandir las “posibilidades cooperativas” significativamente en materia del “sistema de cuidados”.[18]

- Finalmente, los sectores del grupo D son sectores que, así como están en la actualidad, brindan pocas oportunidades en la perspectiva de desarrollo de valor agregado con puestos de trabajo de buena calidad. Quizás aquí la principal posibilidad es implementar reestructuraciones o nuevas propuestas en materia de reciclaje e incluso en limpieza y mantenimiento, bajo una perspectiva de integrarse en el sector de ciencias ambientales con valor agregado.[19] El medioambiente y la economía verde pueden ser una marca registrada del sector cooperativo.

III. Reflexiones generales y posible agenda futura

Ante el desafío planteado por el “Proyecto de identificación y promoción de emprendimientos de economía social en sectores estratégicos”, se obtuvo un mapa objetivo en el que se relacionaron “oportunidades” que ofrecen distintos sectores de la economía, con las “posibilidades cooperativas” observadas en ellos, en ambos casos bajo una mirada de futuro. Si bien la metodología utilizada tiene algunas debilidades derivadas de la gran diversidad de información cuanti y cualitativa requerida y de su propio carácter “artesanal”,[20] es indudable que las conclusiones que se extrajeron fueron un buen punto de partida para diseñar e implementar estrategias de intervención y promoción de cooperativas que contribuyan al logro de un sostenido desarrollo del sector, así como a la participación del cooperativismo en sectores en los cuales tradicionalmente no ha tenido presencia o ha sido marginal en el país.

Ahora bien, es importante considerar que los objetivos del mapeo y las estrategias de trabajo surgidas de él fueron y son particulares para el desarrollo de proyectos de trabajo de cara al fomento cooperativo en ciertos sectores priorizados. Pretende ser un aspecto más a tener en cuenta, y procura avanzar hacia una toma de decisiones más informada en el marco de las políticas hacia el sector cooperativo, pero nunca una receta. Y, claramente, no busca ser una herramienta para el desarrollo general del cooperativismo en tanto sector económico o movimiento social. Ello involucraría muchos otros aspectos y conllevaría desarrollar otras tantas estrategias e instrumentos.

A su vez, el mapeo procura solamente asociar, con limitaciones y con una metodología particular, los sectores económicos dinámico-estratégicos según la realidad actual del país y en consonancia con las políticas públicas de fomento, con la posibilidad de una mayor presencia en ellos del cooperativismo. Pero, ciertamente, asociar el desempeño cooperativo a la estrategia de desarrollo que hoy presenta el país no es la única forma posible de pensar, fomentar y llevar adelante el desarrollo cooperativo. Lo que es indudable es que pensar tanto la situación actual como el desempeño diferencial de los emprendimientos asociativos y, sobre todo, la promoción del cooperativismo, en clave sectorial y no solo por grandes modalidades (o clases) cooperativas –trabajo, consumo, vivienda, ahorro y crédito, agrarias–, es tan pertinente y necesario como desafiante, dado que falta investigar de manera empírica y rigurosa la materia.

Respecto a la actualización realizada, la misma genera sensaciones encontradas. No solo por su carácter parcial, sino por arrojar cierta estabilidad general de resultados en cuanto a “oportunidades” y “dinamismo” sectorial. No obstante, era en sí misma necesaria, aun en su desarrollo en forma parcial. Permitió corroborar resultados, visualizar algunos movimientos sectoriales, revisitar la metodología críticamente y, sobre todo, pensar cómo seguir avanzando.

A su vez, desde otra perspectiva, podría considerarse que la estabilidad que muestra el mapa, indicaría, aparte de que la herramienta es de cierta forma consistente, que las medidas tomadas en consecuencia deberían sostenerse o incluso profundizarse. Pero también surge la necesidad de desarrollar estudios y herramientas complementarias, así como espacios de trabajo que fortalezcan las estrategias concretas.

De esta manera, de forma similar a como a partir del primer mapeo 2013 surgió la necesidad de su actualización a futuro y la idea y el sustento conceptual y empírico para la creación de una incubadora de cooperativas en sectores innovadores (en funcionamiento desde 2016), el mapeo versión 2017 podría sugerir cuatro áreas de acción a futuro:

1) Una imperiosa necesidad del cooperativismo de generar información básica sobre su desempeño. Por un lado, variables claves mínimas necesarias para el análisis: cantidad de cooperativas por sector, los puestos de trabajo generados por ellas y su facturación. Por otro, en el contexto de una década con fuerte crecimiento cooperativo, en gran medida bajo el impulso de la política pública, es preciso comenzar a diseñar la estrategia e insumos necesarios de cara a un nuevo Censo Cooperativo 2019, dado que el anterior es de 2009.

2) Un proceso de potenciación de la herramienta de mapeo: repensar y mejorar su metodología (ampliar la escala de puntuación y el número de sectores, desagregar otros, revisar las variables utilizadas y su posible ponderación según su importancia relativa, entre otros aspectos). También está como objetivo la deseable territorialización del mapeo, aún pendiente.

3) Un mayor vínculo institucional del proceso de mapeo con lo realizado por otras áreas claves del Estado, para mejorar su elaboración, pero sobre todo para aumentar el compromiso de los organismos públicos con el desarrollo cooperativo en el país. En particular, debe trabajarse junto al nuevo proceso prospectivo que viene realizando el Área de Planificación de OPP con horizonte de referencia ahora a 2050, y procurar desarrollar en paralelo –pero coordinadamente– un esfuerzo de prospección y planificación en consecuencia de cara al desarrollo del cooperativismo con perspectiva de largo plazo. El mapeo se pensó con una mirada de futuro, pero se requiere ir más allá, ser más sistemáticos en esa búsqueda, generar escenarios posibles que habiliten acciones en consecuencia, es decir, prospectiva.

4) Finalmente, un desarrollo de un área de “pensamiento y acción concreta” sobre posibles negocios dentro de sectores que resultan priorizados en el mapeo. La propuesta que hemos impulsado de una antena de negocios cooperativos (vinculada a la INCUBACOOP) va en esa línea. Ello ayudaría a pensar formas de operacionalizar las estrategias genéricas planteadas para cada cuadrante del mapa, así como las estrategias específicas para el pasaje de un cuadrante a otro.

En definitiva, se trata de pensar el mapeo como una herramienta más, para mejorarla, bajo la idea de que se debe seguir trabajando en este tipo de herramientas dentro de una planificación a largo plazo, así como el diseño de instrumentos que acompañen y ayuden a tomar decisiones y la implementación de líneas de política hacia el desarrollo cooperativo con mayor valor agregado y calidad de trabajo, que fomenten la innovación en un sector donde el centro son las personas y sus necesidades, pero también –y no menos importante– sus capacidades y su creatividad. La viabilidad y la utilidad de la herramienta, más allá del caso nacional, resulta un desafío.

Anexo. Construcción de los baremos (escalas)

Existen distintas opciones para establecer los puntos de corte entre las calificaciones:

1. Simplemente, puntuar de forma más o menos libre en base al conocimiento y a los datos existentes. Se recurrió a ello solo cuando fue imposible lograr una regla.

2. Tomar una regla para la decisión:

2.a) tomar tramos más o menos arbitrarios según la escala de medición que se esté considerando (se utilizó esta regla o mecanismo combinado con otros criterios y de forma exclusiva solo en última instancia);

2.b) generar los tramos considerando los valores mínimos y máximos que toman las variables en el conjunto de los casos (se utilizó esta regla siempre que fue pertinente y posible);

2.c) desarrollar tramos a partir de una medida de referencia, por ejemplo, la media nacional de cierta variable (se utilizó esta regla siempre que fue pertinente y posible); o

2.d) tener en cuenta otras consideraciones más allá del dato o medida de referencia (por ejemplo, aparte de considerar el número de empleos, también visualizar su calidad o dónde se generan en el territorio; posibles efectos derrame de la actividad al considerar peso en PIB, etc.).

I. Fuentes y formas de calificar las variables del cuadro 1 (datos de actualización 2017)

I.1. Importancia económica

I.1.2. Participación en valor bruto de producción (VBP) corriente

Fuentes: Cuentas nacionales del Banco Central del Uruguay (BCU). Cuando la desagregación no lo permitía, se utilizaron aproximaciones a partir de estudios y/o otras fuentes disponibles.

Cómo evaluar (opciones seguidas para establecer los puntos de corte entre las calificaciones): Mezcla de 2.a) y 2.b).

Baremo: Promedio desde 2010 siempre que fue posible, según la siguiente escala:

|

1 |

2 |

3 |

4 |

5 |

|

< 1% |

1% - 2% |

2% - 4% |

4% - 5% |

> 5% |

I.1.3. Tasa de crecimiento del VBP

Fuentes: Ídem.

Cómo evaluar: Mezcla de 2.a) y 2.c).

Baremo: Promedio desde 2010 siempre que fue posible, según la siguiente escala:

|

1 |

2 |

3 |

4 |

5 |

|

< -50% |

-10% < x < -50% |

+ - 10% media nacional |

10% < x < 50% |

> 50% |

|

< 1,6% |

1,6% - 2,8% |

2,8% - 3,5% |

3,5% - 4,7% |

> 4,7% |

I.1.4. Competitividad/sostenibilidad

Capacidad de competir en precios y en calidad en cualquier mercado competitivo, al tener capacidad de mantenerse en él.

Fuentes: Estudios, prensa y otras fuentes y estadísticas disponibles.

Cómo evaluar: 1. y 2.d).

Baremo: 1 muy mala, 2 mala, 3 regular, 4 buena, 5 muy buena.

I.2. Características del sector

I.2.1. Exportaciones

I.2.1.1. Porcentaje en exportaciones totales del país

Fuentes: Cuentas nacionales del BCU e Instituto Uruguay XXI. Cuando la desagregación no lo permitía, se utilizaron aproximaciones a partir de estudios y/u otras fuentes disponibles.

Cómo evaluar: Mezcla de 2.a) y 2.b).

Baremo: Promedio desde 2010 siempre que fue posible, según la siguiente escala:

|

1 |

2 |

3 |

4 |

5 |

|

< 1% |

1% - 2% |

2% - 3% |

3% - 4% |

> 4% |

I.2.1.2. Porcentaje sobre ventas totales de cada sector

Fuentes: Ídem.

Cómo evaluar: Mezcla de 2.a) y 2.b).

Baremo: Información para 2016 siempre que fue posible, según la siguiente escala:

|

1 |

2 |

3 |

4 |

5 |

|

< 25% |

25% - 40% |

40% - 60% |

60% - 75% |

> 75% |

I. 2.1.3. Tasa crecimiento (en dólares corrientes)

Fuentes: Ídem.

Cómo evaluar: Mezcla de 2.a) y 2.c).

Baremo: Promedio desde 2010 siempre que fue posible, según la siguiente escala:

|

1 |

2 |

3 |

4 |

5 |

|

< -50% |

-10% < x < -50% |

+ - 10% media nacional |

10% < x < 50% |

> 50% |

|

< 0,8% |

0,8% - 1,4% |

1,4% - 1,7% |

1,7% - 2,3% |

>2,3% |

I.2.1.4. Oportunidad de exportaciones a futuro

Fuentes: Estudios, prensa y otras fuentes y estadísticas disponibles.

Cómo evaluar: 1. y 2.d).

Baremo: 1 muy mala, 2 mala, 3 regular, 4 buena, 5 muy buena.

I.2.2. Porcentaje en la ocupación total de la economía

Fuentes: Instituto Nacional de Estadísticas (INE). Cuando la desagregación no lo permitía, se utilizaron aproximaciones a partir de estudios y/u otras fuentes disponibles.

Cómo evaluar: Mezcla de 2.a) y 2.b).

Baremo: Según la siguiente escala:

|

1 |

2 |

3 |

4 |

5 |

|

< 1% |

1% - 2% |

2% - 4% |

4% - 5% |

> 5% |

I.2.3. Intensidad de innovación

Fuentes: Agencia Nacional de Investigación e Innovación (ANII). Cuando la desagregación no lo permitía, se utilizaron aproximaciones a partir de estudios y otras fuentes y estadísticas.

Cómo evaluar: Mezcla de 2.a) y 2.b).

Baremo: Siempre que fue posible, según Encuesta de Innovación Industrial y de Servicios 2010-12 de la ANII,[21] en base al indicador resumen “Empresas innovativas” (esta variable es el resultado de si realizó al menos una actividad de innovación), según la siguiente escala:

|

1 |

2 |

3 |

4 |

5 |

|

< 15% |

15% - 25% |

25% - 35% |

35% - 45% |

> 45% |

También se utilizó la Encuesta de Actividad de Innovación Agropecuaria (2007-2009) de la ANII, única realizada para este sector. En este caso, se trabajó (lo que comparten los expertos) con el indicador Proporción Innovadora: “La proporción de explotaciones relevadas que consideran que las actividades de innovación realizadas implicaron cambios en productos, procesos, organización interna, o comercialización”. Ello discrimina mejor que la proporción innovativa, al ser muy extendidas algunas actividades de innovación en el sector.[22] Se utilizó la siguiente escala:

|

1 |

2 |

3 |

4 |

5 |

|

< 30% |

30% - 40% |

40% - 50% |

50% - 60% |

> 60% |

I.3. Desde afuera

I.3.1. Políticas de fomento

Cuestiones a considerar:

- existencia de institucionalidad e institutos especializados;

- presencia dentro de los sectores estratégicos o prioritarios (por ejemplo, del MIEM);

- existencia de proyectos o programas de fomento e importancia de los volúmenes comprometidos; y

- percepción general de la importancia dada por el Gobierno.

Fuentes: Estudios, prensa, sitios web institucionales, otras fuentes y estadísticas disponibles.

Cómo evaluar: 1. y 2.d).

Baremo: 1 muy baja, 2 baja, 3 regular, 4 alta, 5 muy alta.

I.3.2. Percepción de dinamismo

Percepción del dinamismo sectorial por los técnicos y los actores involucrados (o por la sociedad en su conjunto) que actúan como factor de estímulo o atractivo para la acción en estos campos.

Fuentes: Ídem.

Cómo evaluar: 1.

Baremo: 1 muy baja, 2 baja, 3 regular, 4 alta, 5 muy alta.

II. Fuentes y formas de calificar las dimensiones-variables del cuadro 2 (mapeo 2013)

II.1. Características generales del sector

II.1.1. Nivel de concentración empresarial

Fuentes: INE. Cuando la desagregación no lo permitía, se utilizaron aproximaciones a partir de informes sectoriales del Gabinete Productivo del MIEM y otros informes y estadísticas similares disponibles.

Cómo evaluar: Mezcla de 2.a) y 2.c).

Baremo: Según datos del “Personal ocupado en entidades jurídicas con actividad económica del sector privado, por tramo de personal ocupado”, para el año 2012, según la siguiente escala para el peso en el total de las empresas con cien o más ocupados:

|

1 |

2 |

3 |

4 |

5 |

|

< -50% |

-10% < x < -50% |

+ - 10% media nacional |

10% < x < 50% |

> 50% |

|

< 2,5% |

2,5% - 5% |

5% - 6,5% |

6,5% - 8,5% |

> 8,5% |

Nota: Un problema es que, en esa fuente, no se tiene información del sector primario, por lo cual los datos para las agroindustrias es una estimación a partir de diversas fuentes y percepción general.

II.1.2. Intensidad de capital por trabajador

Fuentes: Ídem.

Cómo evaluar: Mezcla de 2.a) y 2.c).

Baremo: Según indicador construido “Activos fijos por puestos de trabajo ocupados en cada sector de actividad”, para el año 2009 (último disponible), según la siguiente escala (miles de pesos):

|

1 |

2 |

3 |

4 |

5 |

|

< -50% |

-10% < x < -50% |

+ - 10% media nacional |

10% < x < 50% |

> 50% |

|

< 500 |

500 - 900 |

900 - 1.100 |

1.100 - 1.500 |

> 1.500 |

Nota: Un problema es que, en esa fuente, no se tiene información del sector primario, por lo cual los datos para las agroindustrias es una estimación a partir de diversas fuentes y percepción general.

II.1.3. Concentración territorial

Se intentó visualizar la concentración de la actividad en número de departamentos del país, bajo la idea de que, a mayor concentración, mayores posibilidades de economías de aglomeración y mayor posibilidad cooperativa a priori.

Fuentes: Informes sectoriales del Gabinete Productivo del MIEM, otros informes y estadísticas similares disponibles y otras fuentes diversas y conocimiento general de la materia.

Cómo evaluar: 1. y 2.d).

Baremo: 1 muy baja, 2 baja, 3 regular, 4 alta, 5 muy alta.

II.1.4. Interés social-ambiental

Aquí se valoró actividades con alta utilización de mano de obra de población vulnerable o de baja calificación, la condición de servicio público de la misma y, finalmente, el aporte al cuidado del medio ambiente que pueda tener su desarrollo o su contrario.

Fuentes: Ídem.

Cómo evaluar: 1. y 2.d).

Baremo: 1 muy bajo, 2 bajo, 3 regular, 4 alto, 5 muy alto.

II.1.5. De nuevos jugadores

Se valoró la capacidad del sector para incorporar nuevos competidores. Para ello, se consideró la demanda potencial del sector en relación con la capacidad instalada, así como la estructura interna del mismo.

Cómo evaluar: 1.

Baremo: 1 muy baja, 2 baja, 3 regular, 4 alta, 5 muy alta.

II.1.6. De inserción en sus cadenas

Se analizó la capacidad del sector para aceptar nuevos actores de afuera del sector en procesos inherentes a esa cadena. Para ello, se consideran las características de los insumos, servicios, etc. requeridos que puedan ser provistos de manera competitiva por actores externos al sector.

Fuentes: Informes sectoriales del Gabinete Productivo del MIEM, otros informes similares disponibles y otras fuentes diversas y conocimiento general de la materia.

Es importante aquí el testeo con expertos.

Cómo evaluar: 1.

Baremo: 1 muy baja, 2 baja, 3 regular, 4 alta, 5 muy alta.

II.1.7. De inserción en otras cadenas

Se analizó la capacidad del sector para participar en otras cadenas. Se considera la capacidad de producir de manera competitiva bienes o servicios demandados por la cadena de otro sector.

Fuentes: Ídem.

Cómo evaluar: 1.

Baremo: 1 muy baja, 2 baja, 3 regular, 4 alta, 5 muy alta.

II.1.8. Cultura de trabajo interna

Variable de muy difícil consideración, tanto por lo que implica como porque depende en buena medida de cada empresa en particular. Se procuró valorar tanto las características generales para cada sector y del servicio o producto producido y las formas de organización de la producción y el trabajo, así como, más en general, la cultura de trabajo colectivo o en equipo que se dan en el país en cada uno de ellos. Se explica, entre otras cuestiones, por la mejor performance en la innovación de procesos de organización del trabajo que presentarían las cooperativas…

Fuentes: Ídem.

Cómo evaluar: 1.

Baremo: 1 muy baja, 2 baja, 3 regular, 4 alta, 5 muy alta.

II.1.9. Cooperación entre empresas

Aquí se valoró la existencia de entidades de articulación y/o representación sectoriales, el desarrollo de clusters o conglomerados y, más en general, la existencia de una cultura colaborativa y de acuerdos en diversas esferas de la actividad comercial y de la económica.

Fuentes: Ídem.

Cómo evaluar: 1.

Baremo: 1 muy baja, 2 baja, 3 regular, 4 alta, 5 muy alta.

II.2. Presencia cooperativa en el sector

Comentario general previo sobre presencia cooperativa en Uruguay:

- Los datos surgen básicamente del Censo Cooperativo 2009 (datos a 2 dígitos CIIU),[23] es decir: 230 cooperativas de trabajo (si se saca, en general, a las médicas que van dejando de ser cooperativas), 95 sociales y 129 agrarias y SFR.

- Desde entonces, el número de cooperativas en el país ha crecido de forma significativa. Según el Directorio de Cooperativas del INACOOP, actualmente las cooperativas de trabajo se habrían triplicado respecto el Censo 2009, las sociales más que cuatriplicado y las agrarias aumentado en más del 50%. Pero, aparte de que dicho Directorio sobrestima la cantidad de cooperativas existentes –por diversos problemas de registro–, no se sabe nada de las nuevas, incluso si tienen actividad, como tampoco qué pasó con las que existían a 2008.

- En ese contexto, lo que tenemos es una foto, no una evolución del sector, lo que se pretende aproximar por la “percepción de expertos”.

Así, una primera variable muestra el número de cooperativas en cada sector de actividad. Una segunda intenta dimensionar la importancia de las mismas a partir de los empleos generados (que es solo una aproximación, y ello, junto a que también es una aproximación el empleo sectorial registrado en el cuadro 1, imposibilita tener el peso del empleo cooperativo en cada sector). La tercera variable procura ver el peso del cooperativismo en cada sector al aproximarlo con la información disponible para el año 2008 del Censo 2009, según la participación en la facturación (aproximada por el VBP) sectorial total y, finalmente, para tener alguna idea de la evolución ante la falta de series, una cuarta variable refiere a la percepción de dinamismo.

II.2.1. Número de cooperativas

Fuentes: Censo Cooperativo 2009, Encuesta a Cooperativas de Trabajo del IECON y Listado de Cooperativas de CAF, FCPU y MIDES,[24] y datos de recientes empresas recuperadas.

Cómo evaluar: 2.a).

Baremo: Según la siguiente escala:

|

1 |

2 |

3 |

4 |

5 |

|

< 10 |

10 - 20 |

20 - 30 |

30 - 40 |

> 40 |

II.2.2. Empleo cooperativo

Fuentes: Censo Cooperativo 2009, y datos de recientes empresas recuperadas.

Cómo evaluar: 2.a).

Baremo: Según la siguiente escala:

|

1 |

2 |

3 |

4 |

5 |

|

< 100 |

100 - 200 |

200 - 300 |

300 - 400 |

> 400 |

II.2.3. Peso de la facturación cooperativa sobre el total del sector

Fuentes: Censo Cooperativo 2009 e Informes Sectoriales del Gabinete Productivo del MIEM y BCU, y datos de recientes empresas recuperadas.

Cómo evaluar: 2.a).

Baremo: Según la siguiente escala:

|

1 |

2 |

3 |

4 |

5 |

|

< 1% |

1% - 5% |

5% - 10% |

10% - 20% |

> 20% |

II.2.4. Percepción de dinamismo cooperativo en el sector

Se trata de observar, con el conjunto de información disponible y la experiencia en campo de técnicos y actores calificados, el dinamismo del cooperativismo en cada sector de actividad considerado. Ello implica tener una aproximación al comportamiento de las anteriores variables cuantitativas: número de cooperativas, empleo y peso en la facturación sectorial, aparte de otras consideraciones de interés por fuera de las mismas.

Fuentes: Informes y trabajos académicos o de consultoría existentes en el país, otros informes y estadísticas sectoriales disponibles para algunos sectores donde la presencia cooperativa es significativa y está desagregada, y otras fuentes diversas y conocimiento general en la materia.

Es importante aquí el testeo con expertos.

Cómo evaluar: 1.

Baremo: 1 muy baja, 2 baja, 3 regular, 4 alta, 5 muy alta.

II.2.5. Posibilidades de intercooperación (general)

Se entiende por intercooperación a la búsqueda de espacios donde es posible lograr acuerdos que potencien emprendimientos, ya sea en una lógica horizontal (pares) o vertical (encadenamiento productivo), y que está sustentada en la sinergia que generan los emprendimientos y la densidad de entramado solidarios. Esto permite, en muchos casos, generar economías de escala y espacios comunes de aprendizaje colectivo. A los efectos de valorizar esta variable, se consideró tanto la presencia actual como el potencial de intercooperación.

Es importante aquí el testeo con expertos.

Fuentes: Informes sectoriales del Gabinete Productivo del MIEM, fuentes diversas que muestran las características de los actores del sector y conocimiento general de la materia.

Cómo evaluar: 1.

Baremo: 1 muy baja, 2 baja, 3 regular, 4 alta, 5 muy alta.

II.2.6. Presencia cooperativa en el mundo y apoyos posibles

Esta variable considera la presencia cooperativa en el mundo en cada uno de los sectores, sustentada en que a mayor presencia internacional mayores posibilidades generales del cooperativismo en esos sectores, así como de obtener apoyos para el desarrollo para el cooperativismo nacional en ellos.

Es importante aquí el testeo con expertos.

Fuentes: Informes varios disponibles y conocimiento general de la materia.

Cómo evaluar: 1.

Baremo: 1 muy baja, 2 baja, 3 regular, 4 alta, 5 muy alta.

II.2.7. Percepción de la importancia de la posibilidad cooperativa

Percepción de la importancia, en general, que tiene la posibilidad cooperativa en cada sector de actividad. Valoración ex-post luego de haber llenado el resto del cuadro 2. Pretende ser una “síntesis informada y calificada”, pero también algo más, al involucrar información no necesariamente considerada en las restantes variables del cuadro 2.

Fuentes: A partir de la experiencia de técnicos en la materia, la lectura de informes y revisión de estadísticas sectoriales y especializadas del sector cooperativo en ellos, y de la percepción general según otras fuentes diversas y conocimiento general del tema.

Es importante aquí el testeo con expertos.

Cómo evaluar: 1.

Baremo: 1 muy baja, 2 baja, 3 regular, 4 alta, 5 muy alta.

[1] Licenciado en Economía, Facultad de Ciencias Económicas y de Administración (FCEyA),

Universidad de la República (UdelaR). Montevideo. Correo electrónico: miltontorrelli@yahoo.com.

[2] Ministerio de Industria, Energía y Minería (MIEM), Instituto Nacional del Cooperativismo (INACOOP) y Confederación Uruguaya de Entidades Cooperativas (CUDECOOP).

[3] Alfredo Bello, Liz Nuez y Milton Torrelli, bajo la dirección general de proyecto de Gabriel Isola.

[4] En ese sentido, del proyecto inicial surgió la idea de instalar una incubadora de cooperativas, orientada a generar iniciativas en áreas intensivas en innovación y conocimiento, y es en el marco del desarrollo de la misma, denominada INCUBACOOP (www.incubacoop.org.uy, última fecha de acceso: 30/4/2018), que se planificó esta actualización del mapa.

[5] Quizás aquí el mejor ejemplo son los requerimientos de capital, un factor relativamente escaso para las cooperativas, o bien la cultura de trabajo que se desarrolla en el sector, teniendo en cuenta las particularidades organizacionales que existen en la gestión cooperativa.

[6] Aquí se incorporaron dos sectores no contemplados por el trabajo de OPP: energías renovables y minería.

[7] Entre las industrias que conforman este grupo se encuentran la mayoría de las empresas recuperadas del país.

[8] Aquí se encuentra buena parte de las cooperativas sociales del país, una submodalidad de cooperativas de trabajo creada por ley en 2006 como mecanismo de inclusión social, dadas sus menores exigencias en materia de pago de impuestos y su necesaria conformación mayoritaria por personas en situación de vulnerabilidad.

[9] Sin considerar los sectores no incluidos en el trabajo de OPP, se tendría algo menos del 50% del PIB.

[10] El universo de cooperativas consideras aparece en el anexo. Para una panorámica del estado de situación del cooperativismo en Uruguay en los últimos años en términos generales, ver Gabriel Isola y Juan Pablo Martí. “El significado y el proceso del cooperativismo uruguayo a treinta años del trabajo de Juan Pablo Terra”, introducción a la reedición del clásico libro de Juan Pablo Terra. Proceso y significado del cooperativismo uruguayo (1986). Montevideo: Instituto Humanista Cristiano Juan Pablo Terra, 2015, pp. 11-30.

[11] En el anexo puede verse la especificación de los baremos para cada variable, de forma que cada lector y lectora pueda conformarse una visión crítica del trabajo y, en todo caso, visualizar sus errores y/o limitaciones, así como observar las adaptaciones que se requerirían para aplicar el mapeo a otras realidades de considerárselo de interés.

[12] No hubo grandes ajustes resultantes del testeo, ya que no existieron mayores comentarios críticos, sino más bien algunas sugerencias junto a una buena valoración general de la herramienta y de su metodología.

[13] Vale recordar que en el mapeo 2013 se utilizó no solo información del Censo Cooperativo 2009, sino también listados de cooperativas de las federaciones que las nuclean, estudios académicos de cooperativas de trabajo existentes en esos años, así como otras fuentes, datos y conocimiento del equipo de trabajo sobre la evolución cooperativa, lo que permitió, a partir del Censo 2009, complementar y actualizar los datos a 2012 y poder evaluar en definitiva las variables en la escala de 1 a 5. Ello hoy es imposible dado que ninguna de las fuentes se encuentra actualizada en el país, al tiempo que el crecimiento del número de cooperativas ha sido muy relevante en todos estos años, más allá de no saberse con certeza su magnitud ni su distribución sectorial.

[14] Ello llevó a la única modificación realizada en el cuadro 2 para esta actualización: uniformización de la información para esos sectores fusionados, dada la información disponible en 2013 sobre ellos.

[15] En particular, en alimentos donde hay mayor presencia cooperativa, pero no únicamente.

[16] La personalización, la búsqueda de experiencias particulares y las TIC que permean todo el proceso de turismo en la actualidad, entre otras tendencias, ofrecen a priori elementos que el cooperativismo puede brindar en buena forma, y sustentablemente, vía iniciativas de pequeña y media dimensión para la gestión de proyectos turísticos.

[17] Una pregunta siempre presente, y no menor al respecto, refiere a si el importante número de cooperativas de vivienda en el país no podría ser la catapulta para innovar en servicios para la construcción y para el propio surgimiento de cooperativas de construcción.

[18] En efecto, al ser actividades intensivas en mano de obra, no necesariamente en capital, y dada la experiencia en el sector servicios del cooperativismo, se perciben a priori buenas razones para apostar a un importante desarrollo en el subsector de cuidados en el país.

[19] Las soluciones a medida, la necesaria confianza que debe generarse entre los actores, entre otras particularidades, hablan de un sector donde es relevante el vínculo oferta/demanda, y en eso el cooperativismo debería comportarse en buena forma. Pero requiere también un nivel de innovación, adaptabilidad e intercooperación, no siempre presente en el sector cooperativo uruguayo. Así, para lograr un desarrollo cooperativo que pueda asegurar los beneficios de las oportunidades de un mercado de bienes y servicios ambientales en expansión, y satisfacer una demanda creciente en el sector de protección ambiental, se debe dar un salto cuantitativo, pero sobre todo cualitativo.

[20] Recordar que tiene mucho de información imperfecta sobre la cual puntuar y variables que son de percepción y, por tanto, la calificación resultante no responde a aspectos puramente cuantitativos u objetivos.

[21] Se encontraba en procesamiento la encuesta correspondiente a 2013-2015 al momento de realizar este trabajo.

[22] Vale mencionar que, en esta encuesta del agro, a diferencia del caso para industria y servicios, “las limitantes discutidas en torno a la tasa de respuesta y las divergencias encontradas en el análisis de consistencia impiden estimar con precisión el porcentaje de explotaciones innovativas e innovadoras en cada rubro”.

[23] Y en algunos casos, se complementa y revisa el número de ellas en los distintos sectores con los del universo y la encuesta 2009/10 del Instituto de Economía (IECON, Universidad de la República) a las cooperativas de producción (datos a 5 dígitos CIIU), su universo fue de 338 cooperativas, pero solo fueron entrevistada 193 de ellas. También con otras fuentes parciales, como se verá enseguida.

[24] Instituto de Economía (IECON, Universidad de la República), Cooperativas Agrarias Federadas (CAF), Federación de Cooperativas de Producción del Uruguay (FCPU) y Ministerio de Desarrollo Social (MIDES).