Revista Idelcoop, nº 221, marzo 2017. ISSN 0327-1919 / Sección Reflexiones y Debates

Instituto de la Cooperación. Fundación de Educación, Investigación y Asistencia Técnica- IDELCOOP

3º Balance Social Cooperativo del Banco Credicoop Coop. Ltdo.

Herramienta de evaluación sistemática de una gestión cooperativa democrática y participativa

Entrevista realizada por Ana Laura López[1]

Introducción

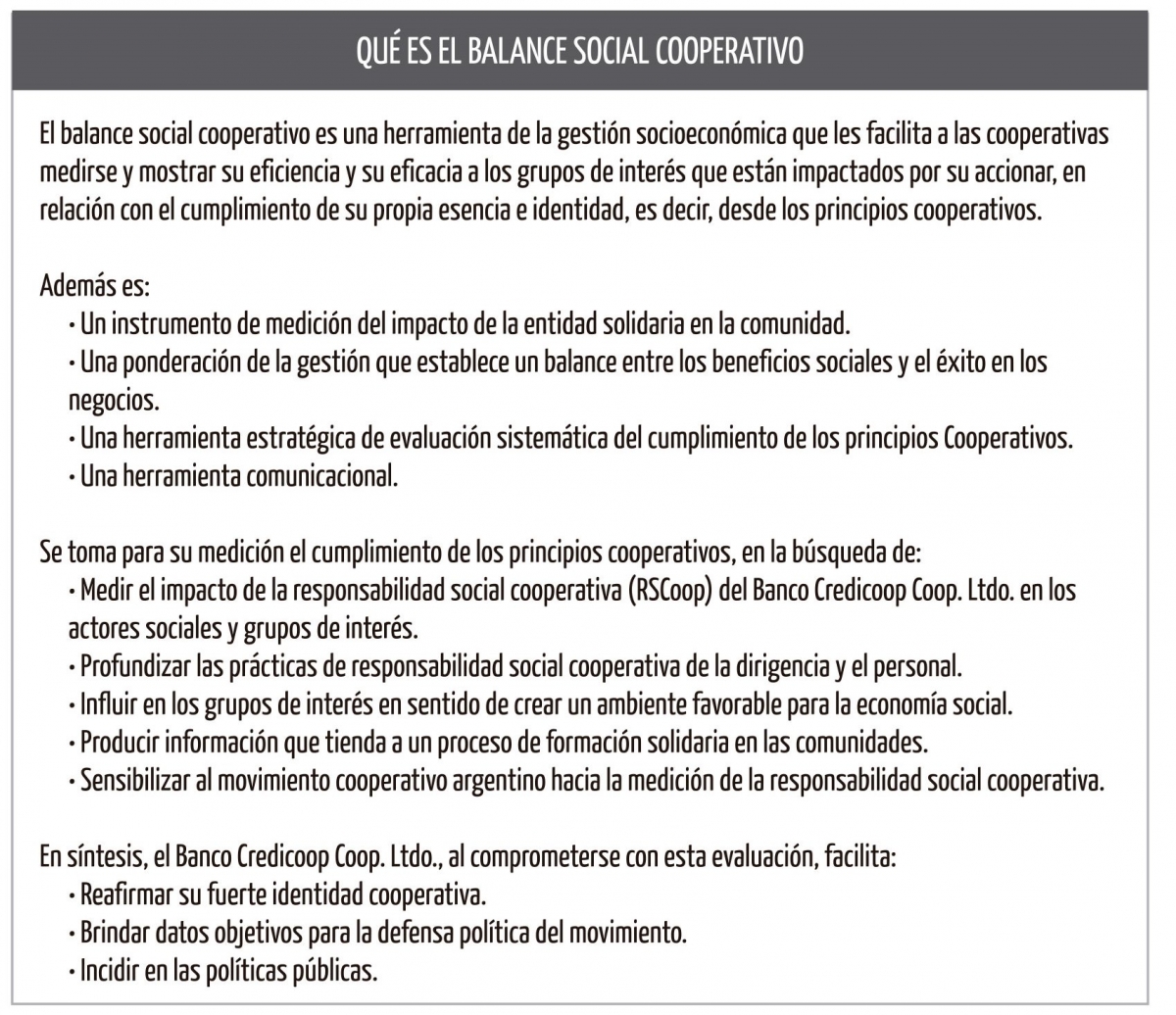

El Banco Credicoop presentó en la segunda mitad del año 2016 su tercer balance social cooperativo (BSCoop.), correspondiente al ejercicio comprendido entre el 1º de julio de 2015 y el 30 de junio de 2016. El mismo fue elaborado según los lineamientos generales establecidos por Cooperativas de las Américas, y se hizo una adaptación integral a la realidad y a las características del banco.[2]

Se trata de un texto de casi doscientas páginas que pone en papel y sistematiza toda la actividad económica, institucional y social de la entidad, en base a los principios cooperativos. Es decir, que es una herramienta de evaluación en términos institucionales, pero a la vez un documento que aporta una mirada de la gestión que busca, en lo interno, consolidar la participación activa de los asociados y a la vez, promueve la integración con la comunidad en general y el movimiento cooperativo en particular.

“Los dos balances anteriores se realizaron en 2012 y 2013 y recibieron la Certificación de Calidad en balance social cooperativo, otorgada por Cooperativas de las Américas, Región de la Alianza Cooperativa Internacional. Esta certificación se fundamenta en el cumplimiento propuesto para la medición de los principios cooperativos universales y por los resultados de la ponderación de su accionar en relación con los mismos, respetando el concepto de responsabilidad social cooperativa”.[3] Para adentrarse en la cocina de este material, desde Revista Idelcoop entrevistamos a dos de los referentes a cargo de este proceso: Melchor Cortés (secretario del Consejo de Administración) y Reynaldo Pettinari (secretario de Educación Cooperativa).

Fuente: Gonzalez, Liliana y San Bartolomé, Juan Carlos: "Balance Social Cooperativo: Una construcción en construcción. Ética, compromiso y transparencia en la gestión cooperativa", Ed. Red Gráfica. 2008, pg 34.

El para qué del BSCoop.

En términos históricos y contextuales, ¿por qué el banco decide hacer su Balance Social Cooperativo?

Melchor Cortés (MC): En 2009, el banco se incorporó como miembro de la Alianza Cooperativa Internacional, cuando la misma modificó sus estatutos y permitió que se asociaran entidades de primer grado. En ese tiempo, se instaló públicamente un debate sobre la responsabilidad social empresarial (RSE), al punto de dictarse en 2010 la norma ISO 26.000. Fue concebida como una guía para definir el concepto en toda clase de organizaciones, con disposiciones de cumplimiento voluntario, no vinculante, apta como soporte propagandístico de acciones asistencialistas de grandes corporaciones.

Por entonces, la ACI-Américas, precisa el concepto de responsabilidad social cooperativa (RSCoop) que, en las antípodas de la RSE, se funda en la naturaleza solidaria y democrática de las empresas cooperativas. Sobre esa base, la ACI-Américas impulsó la realización de un balance social cooperativo (BSCoop.) en el que se contraste la gestión con los principios y valores cooperativos.

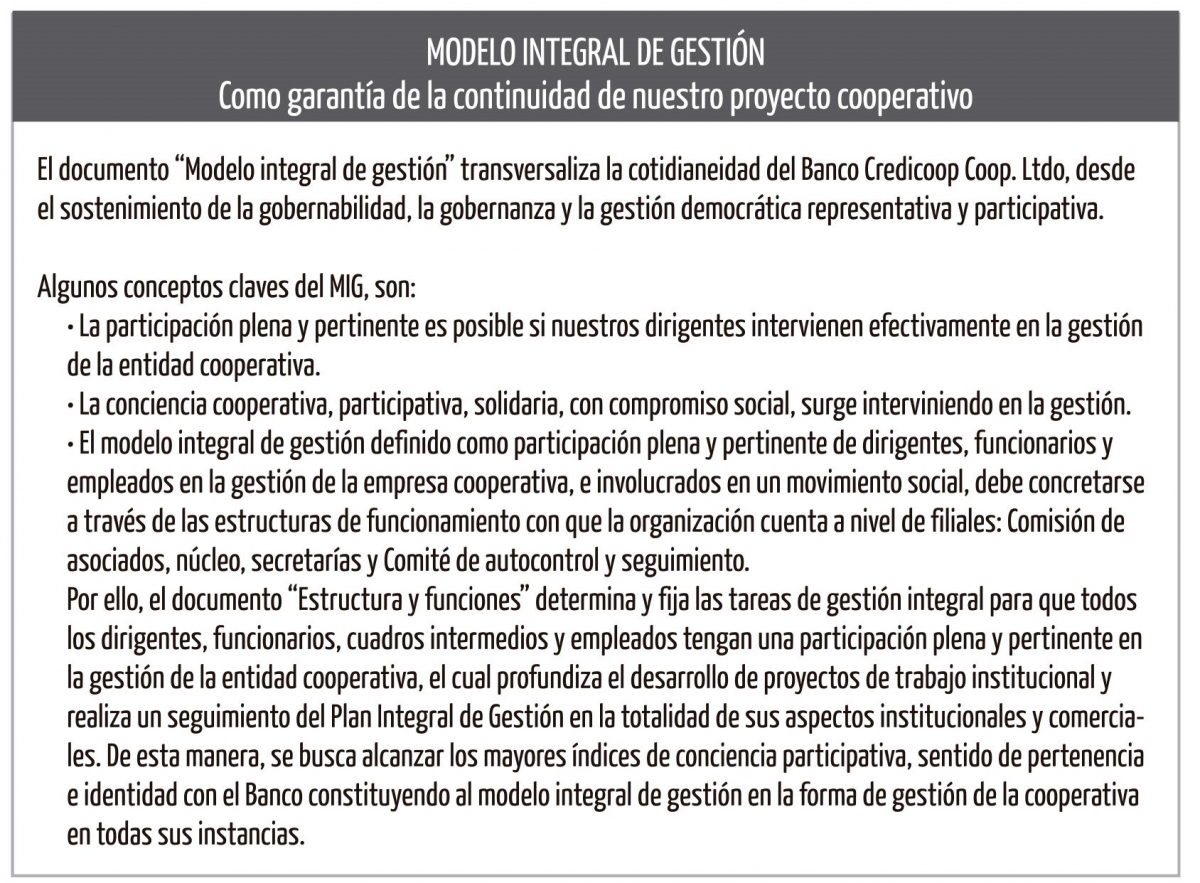

En la asamblea anual del banco de octubre del año 2004, el presidente Carlos Heller, lanzó la propuesta de producir un salto cualitativo del rol que veníamos cumpliendo los distintos actores que participamos en la gestión del banco (dirigentes, funcionarios y personal) e invitó a formular un modelo integral de gestión (MIG),[4] elaboración que comenzó a debatirse en todo el banco alrededor de 2008, y que tenía como antecedente el “Documento base” de 2003.[5]

¿Cuál era la razón principal que daba sustento a la necesidad de avanzar en la integración virtuosa del conjunto de participantes en la gestión del banco? Quedó claramente sintetizada en el subtítulo del “Documento modelo integral de gestión”, que lo define “como garantía de la continuidad de nuestro proyecto cooperativo”.

Cuando nacieron las cajas de crédito, estas eran autogestionarias, y había una participación integral de sus integrantes. Aquello era el modelo integral de gestión embrionario que se fue construyendo sobre el camino, que contó con la valiosa guía del Instituto Movilizador de Fondos Cooperativos (IMFC). Fue una iniciativa popular extraordinaria: los consejos de administración de cada una de las cajas trabajaban junto con los funcionarios y los empleados, es decir, era el MIG pero sin el título.

Luego, vino toda la complejización que nos impuso el devenir de la historia, la creación de los bancos cooperativos y el proceso de fusiones que llevó a que hoy seamos el único banco cooperativo en Argentina.[6] Y cuando en 2001 el banco logró salir no solamente airoso de la crisis, sino consolidado y en crecimiento, entonces se vio la necesidad de elevar a un nuevo nivel el concepto de participación integral que, como queda dicho, es parte de nuestro ADN cooperativo. Aquella integralidad primitiva, practicada por necesidad, debía desarrollarse ahora en una organización de alcance nacional y con una gran experiencia acumulada. Entonces, se generó en torno a esto un intenso debate en toda la organización durante cuatro años.

Este es el contexto en que comenzamos a pensar en el balance social cooperativo, en medio de un proceso interno de investigación, de crecimiento, de fortalecimiento de nuestro modelo, mientras que afuera se instalaba el debate “responsabilidad social empresaria versus responsabilidad social cooperativa”. Vimos que, al producir nuestro BSCoop., podíamos intervenir en ese debate ideológico y mostrar cómo nos diferenciamos.

¿Cómo avanzaron en la toma de esa decisión?

MC: En contacto con la Auditoría Social de Cooperativas de las Américas,[7] obtuvimos información detallada de cómo construir el BSCoop. y, llevado el tema a consideración de la mesa directiva, se tomó la decisión de hacerlo. La estructura del balance se basa en un primer segmento, que contiene los datos identificatorios de la entidad y su consejo de administración y documentos que marcan las orientaciones principales de nuestro accionar en el período. Un segundo cuerpo contiene la descripción de los productos y servicios que se brindan, detalle del despliegue geográfico del banco en el país, algunos indicadores de la gestión y el organigrama institucional. Luego, viene un tercer segmento, en el que se analiza la actividad realizada en el ejercicio, y se la confronta con cada uno de los principios cooperativos. Entonces, ahí, en cada uno de ellos, empiezan a aparecer temas de la gestión, tanto institucional como comercial, que tienen que ver con ese principio. Eso permite un pantallazo ordenado de los distintos aspectos en que nos desarrollamos. Finalmente, se incluyen apartados con los principales documentos de consulta, referencia a entidades vinculadas y la opinión de los auditores.

Hoy estamos convencidos de que la decisión de producir nuestro BSCoop. fue acertada, pero en su momento, cuando hubo que tomarla, observábamos los papeles, mirábamos el Power Point explicativo que nos había suministrado la auditoria social, y nos poníamos a pensar. Pero creo que el click colectivo lo hicimos cuando nos dimos cuenta que a la estructura del balance que nos sugerían, nosotros podíamos llenarla con toda nuestra experiencia, y con nuestro modo de concebir el cooperativismo. Nos brindaba la posibilidad de mostrar que teníamos una impronta propia para aportar y eso nos entusiasmó.

¿Cuál es esa impronta?

MC: Es la que resulta de nuestra visión del cooperativismo como herramienta de transformación social y, en consecuencia, la práctica de una gestión con participación protagónica de los asociados, que se concreta con la existencia de una Comisión de asociados en cada filial. Ese es el ámbito de participación efectiva de los asociados en el control de la gestión, en el impulso y el aporte creativo que es posible porque los dirigentes locales conocen su comunidad.

Hoy contamos con 261 filiales en casi todo el país, que nos confieren un gran despliegue territorial. Y, en cada uno de esos lugares hay una comisión de asociados, integrada por asociados del lugar que aportan distintas experiencias e historias personales y grupales, y enfoques diversos de las realidades locales, etc. Desde ahí se van conformando las comisiones y su vínculo con la comunidad. Esa es la característica única, y nosotros encontramos en el despliegue de información del balance social cooperativo una ventana para explicarla.

Fuente: 3° Balance Social Cooperativo. Documento: "Modelo Integral de Gestión. pp. 20- 21

Una vez que se tomó la decisión, ¿cómo fue el proceso de elaboración de ese primer balance?

Reynaldo Pettinari (RP): Esa primera experiencia fue muy trabajosa porque todo lo que ese balance exige volcar como información y datos –es decir, la gestión expresada y basada en los siete principios– no estaba sistematizada. Entonces, hubo una tarea inmensa, porque la información que se pedía existía, pero no estaba justamente ordenada, no se había creado el botón que apretar para que salieran esos datos que necesitábamos.

Entonces, hubo que armarlo, y a raíz de eso se hizo un trabajo realmente muy grande, de muchas áreas del banco, porque tuvieron una tarea fenomenal de ponerse a trabajar al respecto, de sistematizar toda esa información. Y, por supuesto, el segundo ya fue más fácil, y el tercero también, lo que no implica que haya sido simple. En realidad, este banco, naturalmente, está gestionado en base a los siete principios desde el primer día, pero no teníamos sistematizada una forma orgánica de analizarlo.

MC: Para iniciar el trabajo nos basamos en un organigrama que elaboró hace años Daniel Plotinsky, publicado en uno de sus trabajos sobre la historia del banco.[8] Sobre esa base metíamos flechas por allá, por acá. Es una cosa linda de ver ahora. Ese organigrama nos permitió mostrar realmente el funcionamiento democrático de la entidad, en el sentido de que la base societaria elije delegados en función de la cantidad de asociados por cada una de las filiales, cómo eso sube hasta la Asamblea general que elige al Consejo de administración; y, a partir de allí, cómo se constituyen las direcciones intermedias (comisiones asesoras zonales), y cómo termina en las comisiones de asociados.

Entonces, cada uno de los principios nos fue dando pie para explicitar, en concreto, los modos de gestionar el banco, y cómo, en cada uno de los elementos del funcionamiento, está presente este concepto de cooperativismo transformador, porque tratamos de orientar a una acción que tenga diferencia siempre con lo que es la caridad o beneficencia.

Nuestra misión no es solamente ser banco y ser eficientes. Nuestro objetivo máximo, ese horizonte que nos ayuda a caminar, es mostrarle a la sociedad que la ciudadanía está en condiciones de autogestionar sus negocios comunes, como son los servicios. La entidad, por su complejidad, requiere de funcionarios, de profesionales, pero la participación de los usuarios le da dinamismo, le da control y le da perspectiva. Y eso es lo que queremos mostrar. A su vez, tenemos que hacerlo en un ámbito de alta exigencia como es el sistema financiero, y competir con grandes bancos nacionales y extranjeros –controlados por organismos del Estado– que exigen altos niveles de desempeño.

Pertenecemos al sistema financiero, pero hemos logrado generar una identidad tan definida que no cabe duda de que somos “el banco cooperativo”. Estos atributos son los que mostramos orgullosamente en el desarrollo del balance social cooperativo.

¿Cómo se organizó en términos operativos el trabajo?

MC: En el primer balance, los auditores participaron con nosotros y nos demandaban la información. Querían, por ejemplo, un cuadro de composición etaria de los asociados, participación por género en los puestos de dirección. Y nosotros ahí salíamos a elaborarlo porque estaba todo en los padrones, pero no estaba sistematizado.

Entonces, pasó que ese primer balance lo resolvimos creándolo sobre la marcha. Nos pedían algo y enviábamos un correo a todas las filiales: “Tienen diez días para decirnos tal cosa”. Y llegaba toda esa información que luego debíamos integrar rápidamente.

RP: Hay que dimensionar cuán importante es todo eso para la actividad institucional, porque hay datos que había que requerir y unificar pero existían, y otros que nunca se nos había ocurrido registrar como, por ejemplo, las actividades en filiales con la comunidad.

¿En que derivó institucionalmente poder contar con esos datos de manera más concreta y visible?

RP: Uno sabía que nosotros gestionamos la entidad en base a los siete principios cooperativos, pero nunca le habíamos sacado una “foto” a esa gestión. A partir de la foto, vimos datos que nos sorprendieron porque no estaban documentados. Una de las cosas que nos sorprendió tuvo que ver con la política de la rentabilidad mínima necesaria.[9]

Había un diferencial a favor de los asociados, entre lo que se podía cobrar según el promedio de comisiones y tasas aplicadas por los bancos privados y lo que realmente se cobraba, pero no estaba mensurado. A esa diferencia la designamos en el BSCoop., como “valor agregado cooperativo invisibilizado” (VACI).

Cuando se calculó por primera vez, nos asombramos por la magnitud del ahorro, y hubo un año en el que lo que devolvimos por menores tarifas o no cobramos por tasas o costos de servicios fue mayor a los excedentes netos de ese ejercicio obtenidos, insisto, conforme a nuestra política de rentabilidad mínima necesaria. Este hecho, entre otros, muestra la importancia de elaborar el BSCoop., que permitió mostrar a los asociados y la sociedad, ventajas que ofrecíamos y no podíamos visualizar adecuadamente.

MC: Entre el primer y tercer balance social construimos aplicaciones que están incorporadas a los sistemas informáticos del banco, y generamos, por ejemplo, un padrón de dirigentes donde tenemos una larga lista de datos que nos permite seleccionar y obtener información de manera más concreta. Por ejemplo: ¿cuántos empresarios/as participan? ¿Cuántas/os comerciantes? ¿Cuántas/os profesionales?”, y eso te da un perfil de la dirigencia.

Entonces, a partir de estos datos podemos advertir algunas situaciones. Por ejemplo, un fenómeno que venía arrastrándose desde la época en que la institución tuvo que vivir a la defensiva, porque era agredida,[10] era la población envejecida de las comisiones de asociados, que estaban conformadas por muchos jubilados, mucha gente que no tenía un contacto directo con la realidad económica de la zona donde estaba inserto.

Entonces, vimos que había que apuntar a que esa misma gente, leal al movimiento, se ocupara de nutrir a las comisiones con personas que tuvieran un vínculo natural en cada uno de los lugares, con la actividad económica, con la cultura, porque es necesario darle un nivel de representatividad mayor a las comisiones de asociados.

Se implementó también, dentro del “Sistema de fijación de objetivos”, una aplicación en la que se registra la planificación anual de objetivos y medios institucionales, y se informa mensualmente el grado de avance de las tareas proyectadas que son, entre otras, cantidad de miembros integrantes de la Comisión de asociados, dirigentes y funcionarios que componen las secretarías y el personal que colabora, la cantidad de reuniones que se realizan con asociados, con público en general y de contacto con instituciones, y de manera semestral se califica el funcionamiento pleno y pertinente de los distintos ámbitos de la comisión.

¿Cómo está conformado el equipo de trabajo para elaborar el BSCoop., y cuál es su dinámica?

RP: Los dirigentes que integramos el equipo responsable interno somos Melchor y yo, y lo hacemos junto con los siguientes funcionarios: Gustavo Nagel, subgerente general de Filiales; Juan Carlos Picchio, adscripto a esa subgerencia; Alfredo García, economista jefe del banco; Ángela Carulli, gerenta de Estrategia Comercial y José Luis Lago, gerente de Planeamiento Estratégico y Control de Gestión.

La elaboración del balance es un trabajo de varios meses, alrededor de seis. El equipo se va reuniendo, y va repasando cada uno de los ítems que ya están sistematizados, pero como esta es una organización dinámica, y todos los ejercicios tienen actividades diferentes, en cada uno de los balances encontramos que hay nuevas cosas que se han incorporado dentro de la vida institucional. Este grupo de trabajo va analizando la información que se recibe y después busca sistematizarla.

Otra herramienta para la batalla cultural

Desde su primera edición, el BSCoop. posibilitó incentivar y reforzar, en muchos casos a través de actividades especiales, el vínculo con los asociados, la comunidad y los poderes públicos al darles a conocer, a través de este documento, el universo de la gestión del Banco Cooperativo basado en los principios cooperativos.

Si bien para Credicoop, el BSCoop. no es un antes ni un después en la concepción de nuestra actividad como empresa cooperativa, sí es una herramienta que posibilita la confirmación de un parámetro que nutre nuestro accionar y que ha posibilitado, además, ser mejor visualizado por nuestros asociados, usuarios y la comunidad.[11]

¿Cómo impactó este documento en términos de política institucional con la comunidad?

MC: Ya el primero tuvo un gran impacto porque se distribuyó en la asamblea y después en las filiales. Promovimos una tarea de relacionamiento de las comisiones de asociados con las entidades locales, fundamentalmente las gubernamentales: municipalidades, cámaras legislativas, gobiernos provinciales. El objetivo era lograr declaraciones de interés público de ese balance en cada localidad, y a partir de eso hacer un trabajo con las cámaras de empresarios y cuánto ámbito fuese posible, con la finalidad de generar debates desde nuestro balance social cooperativo y nuestra visión de la realidad del momento. Hay, en cada uno de esos balances, una carta de presentación que suma visiones sobre el contexto, donde también ahí damos pie para que en esas reuniones de difusión se toquen todos los temas.[12]

Consideramos que ha sido muy importante la repercusión. Los dos primeros balances fueron publicados en años en que, en general, las principales políticas públicas eran coincidentes con varios de nuestros reclamos históricos tanto en lo económico como en lo social. Eso facilitaba las declaraciones de interés de nuestro balance por parte de autoridades legislativas y ejecutivas de varias provincias y municipios. Cuando publicamos este último balance, en octubre del 2016, el contexto había cambiado totalmente y, sin embargo, de manera casi espontánea (porque no hemos hecho una gran campaña) varias comisiones de asociados lo presentaron en municipalidades y concejos deliberantes, y se obtuvieron nuevas declaraciones de interés.[13]

RP: Este documento nos posibilita hacer un trabajo de carácter político-institucional, y diría que también de carácter ideológico. Es una herramienta más que permite entablar un vínculo con la comunidad, los asociados, y en particular, con las organizaciones gubernamentales, donde queda expuesta una cuestión que va mucho más allá del dato duro del balance social, estamos planteando un tema de carácter político, ideológico, estamos hablando del modelo alternativo. Y en esto también, el balance social se constituye en un facilitador para este tipo de relacionamientos. No es que antes no se hiciera, pero es un elemento idóneo para facilitar ese vínculo y llegar con nuestro mensaje.

MC: Es una herramienta de gran valor. Uno de los registros más importantes que tenemos de las tareas de difusión del balance, es la sorpresa de quienes, a partir de los datos que comunica, toman dimensión del banco. Asociados, empresarios, cámaras, colegios profesionales, que al tener esto ahí visualizado, compendiado, se sorprenden positivamente y aumentan su valoración del banco, al ver el volumen y la profundidad del desarrollo de nuestra organización.

¿A qué atribuyen ese aumento en la demanda de este último balance para difundirlo en las comunidades?

RP: El balance social es un elemento importante en la formación de los integrantes del banco, al igual que las capacitaciones, talleres y otras iniciativas que la institución realiza. Y es importante en cuanto fija claramente el posicionamiento como entidad de carácter social, cooperativo, democrático, es decir, todo lo que es una cooperativa genuina, pero especialmente, que es una entidad que propicia la transformación de la sociedad. Entonces, que luego del cambio de contexto, producido por las últimas elecciones, el horizonte se oscurezca, no es lo mismo que cuando se apagó la luz luego del Golpe de Estado de 1976. Tenemos mucho que aportar, sobre todo con la experiencia social que hay, y en el caso particular del Banco, mucho más.

MC: No sobrevaloramos el papel del BSCoop., pero consideramos que es un salto de calidad. El balance social cooperativo es una herramienta que ha potenciado iniciativas y fortalezas internas preexistentes, que motiva a los integrantes de la organización para perseverar en su labor.

Después de esto, ¿qué viene?

MC: Nos proponemos fortalecer las comisiones de asociados, desarrollar una intensa labor de educación cooperativa, que incentive la participación protagónica de los asociados en la gestión real. En ese sentido, le otorgamos gran importancia al éxito del programa en curso de Fortalecimiento de las Secretarías de las Comisiones de Asociados.[14] Porque quien integra una comisión de asociados y no tiene una tarea específica, no es un/a militante, no es dirigente, es un/a oyente, es un interesado/a, que puede tener voluntad de contribuir, pero desde esa pertenencia pasiva, no aporta a la organización. Por eso, en el documento MIG se definió que la participación se dé cuando la persona integra una secretaría, con una misión determinada, y así se incorpora de manera activa a la vida de la entidad.

Hay una valiosa experiencia histórica acumulada por el movimiento cooperativo de crédito liderado por el IMFC que integramos, que nos otorga raíces firmes sobre las que construir el futuro. Lo que sigue, entonces, es valernos del conjunto de iniciativas en desarrollo, como el modelo integral de gestión, el balance social cooperativo, el Programa de Fortalecimiento de las Secretarías, y los múltiples programas de desarrollo comercial y administrativo, para crecer y superar con éxito los desafíos de la coyuntura.

Es imperativo, para pensar lo que viene, promover la formación de jóvenes cuadros cooperativistas en todos los ámbitos (dirigentes, funcionarios y empleados), aptos para tomar la posta y garantizar la continuidad de nuestro proyecto cooperativo, y demostrar una vez más que, como afirmó Nelson Giribaldi en el discurso inaugural del banco en 1979, “la eficiencia y la democracia no son términos incompatibles”.

Con el esfuerzo y la creatividad de todos, se ha logrado una articulación virtuosa del BSCoop. con las actividades que veníamos desarrollando. Y, cada vez que una de estas cosas sucede, inmediatamente la organización empieza a preguntarse: “¿Y ahora qué? ¿Qué más? ¿Qué hacemos de nuevo?”.

Esa es una de las llaves del éxito, porque no nos quedamos quietos y ya hay cerebros que están diciendo: “Y ahora, después de esto, ¿qué viene?”.

Bibliografía

Banco Credicoop Coop. Ltdo. “Documento base”, en: Revista Idelcoop. Nº 150, Buenos Aires, 2003. pp. 514-531, http://www.idelcoop.org.ar/sites/www.idelcoop.org.ar/files/revista/artic... . Fecha de última consulta: febrero de 2017

--- “El modelo integral de gestión como garantía de continuidad de nuestro proyecto cooperativo”, en: Revista Idelcoop. Nº 210, Buenos Aires, 2013. pp. 138-160, http://www.idelcoop.org.ar/sites/www.idelcoop.org.ar/files/revista/artic... . Fecha de última consulta: febrero de 2017

--- 3º balance social cooperativo, correspondiente al 39º ejercicio, 2016. http://www.bancocredicoop.coop/nuestrobanco/informacion-publica/informac... . Fecha de última consulta: febrero de 2017

Plotinsky, Daniel. “Cooperativismo y gestión participativa en contextos turbulentos: el Banco Credicoop en la Argentina de la convertibilidad y la crisis”, en: Revista Idelcoop. Nº 199, Buenos Aires, 2010. pp 226-257, http://www.idelcoop.org.ar/sites/www.idelcoop.org.ar/files/revista/artic... . Fecha de última consulta: febrer

[1] Licenciada en Comunicación Social, integrante de Idelcoop, socia de la Cooperativa Fábrica de Ideas. Correo electrónico: analaulopez@gmail.com.

[2] Banco Credicoop (2016), 9.

[3] Ídem, 15.

[4] Ver recuadro sobre el modelo integral de gestión y Banco Credicoop (2013).

[5] Banco Credicoop (2003).

[6] Ver en este mismo número, “130 años de cooperativismo en Argentina”

[7] La auditoría social de Cooperativas de las América está a cargo de la licenciada Liliana C. González y el licenciado Juan Carlos San Bartolomé.

[8] Plotinsky (2010), 236.

[9] La política del Banco Credicoop busca beneficiar al asociado con tasas de costos y servicios inferiores a las de los bancos privados, en el marco de lograr la rentabilidad mínima necesaria y no la máxima rentabilidad posible, y llevar adelante una política de beneficios que alcanza a todos los asociados sin distinción. La rentabilidad mínima necesaria es aquella a través de la cual el banco se asegura la cobertura de todas las regulaciones normativas vigentes y financia las inversiones necesarias que garantizan su sustentabilidad futura. La misma le permite a la organización seguir creciendo sin que el patrimonio se convierta en un limitante.

[10] Ver en este mismo número, “130 años de cooperativismo en Argentina”

[11] Banco Credicoop (2016), 18.

[12] Ídem, 39-42.

[13] El más reciente es el decreto 98/17 de la Municipalidad de Maipú (Mendoza), donde se la declara de interés municipal.

[14] El Programa de Fortalecimiento de las Secretarías de las Comisiones de Asociados forma parte del proceso de profundización del modelo integral de gestión (MIG) al focalizarse, en este caso, en el ámbito de las filiales. Está destinado al conjunto de dirigentes, funcionarios y empleados que integran las filiales del banco de todo el país. La propuesta asume como objetivo principal favorecer la apropiación de herramientas que contribuyan a consolidar el desempeño de las secretarías de las comisiones de asociados y profundizar así la participación plena y pertinente de sus integrantes en la gestión cotidiana de la cooperativa. Este crecimiento redundará a su vez en el fortalecimiento de cada una de las filiales y de la organización en su conjunto.

•