130 años de cooperativismo de crédito en Argentina

Daniel Plotinsky[1]

Introducción

La Red de Estudios en Perspectiva Histórica de la Economía Social y Solidaria (REPHESS)[2] afirma, en uno de sus documentos fundacionales, que “América Latina, la región más inequitativa del planeta, posee una gran tradición de solidaridad social para responder con el esfuerzo colectivo a situaciones de emergencia. Las claves explicativas no están en las características individuales, sino en las condiciones sociales, en las relaciones grupales y en los aspectos culturales y los valores prevalentes de cada sociedad. Las cooperativas en Latinoamérica han sido pioneras de esa tradición solidaria y llevan más de cien años contribuyendo al desarrollo económico y social de los países de la región. Es por eso que resulta imprescindible saldar una vieja deuda: la construcción de una historia del cooperativismo Latinoamericano”.[3]

En ese camino, los integrantes de la Red se plantean avanzar colectivamente en una propuesta de periodización para la historia del cooperativismo latinoamericano que intente dar cuenta de las grandes etapas de su desarrollo, las principales tendencias en su evolución y las rupturas y continuidades. Para ello, acordó trabajar a partir de tres grandes ejes temáticos:

1. Cómo se produjo la cooperación en los distintos momentos históricos, al analizar cuáles son las principales características de las cooperativas, cuáles fueron los sectores cooperativos más desarrollados, cuál es la extracción social de los cooperativistas, cómo fue la organización del movimiento y sus organismos de representación, tanto a nivel nacional como internacional, etcétera.

2. Cuáles fueron los agentes externos que influyeron sobre el desarrollo del cooperativismo en la región, y establecer especialmente quiénes fueron los promotores del cooperativismo, y qué influencias tuvieron sobre el desarrollo del movimiento cooperativo.

3. Cuáles fueron las diferentes vertientes ideológicas del cooperativismo, y las diversas concepciones de cooperativas, partiendo de reconocer la influencia de diferentes ideologías: el cooperativismo de raíces “rochdaleanas”, las concepciones revolucionarias de origen socialista y anarquista, un cooperativismo de raíces tradicionales con fuerte identidad indígena, etc.[4]

Como aporte a ese proyecto colectivo, este trabajo se propone analizar la evolución histórica del cooperativismo de crédito argentino desde sus orígenes –a fines del siglo XIX– hasta la actualidad, y sugerir una periodización general para el sector.

Las primeras manifestaciones del cooperativismo de crédito argentino, que se desarrollaron entre fines del siglo XIX y las primeras décadas del XX, tuvieron diversos orígenes y características organizativas, y –casi todas– escasa envergadura y sustentabilidad. Solo las cajas de crédito superarán la etapa fundacional, y generarán una experiencia que llega hasta el presente.

La primera etapa de su desarrollo abarca desde sus orígenes hasta la década del 50, período en que las entidades se caracterizaron por un funcionamiento cuasi mutual y estar vinculadas mayoritariamente a instituciones de la colectividad judía. A partir de 1958, la creación del Instituto Movilizador de Fondos Cooperativos (IMFC) provocó una explosión en el número y la distribución geográfica de las entidades, y el desarrollo de un nuevo tipo de operatoria. Esto les permitió disponer a las casi mil cajas existentes en 1966 de aproximadamente el 10% de los depósitos del sistema financiero. Ese desarrollo provocó la oposición de la banca y sectores de la gran burguesía, lo que generó una serie de normativas y acciones restrictivas de parte del Estado, las que se agudizaron durante la dictadura cívico-militar imperante entre 1966 y 1973. Esto causó una grave crisis del movimiento cooperativo de crédito que culminó con una gran reducción en el número de entidades y en su operatoria.

La tercera etapa comenzó cuando la dictadura militar, que tomó el poder en 1976, impuso la “Ley” de Entidades Financieras que prohibió la continuidad de la operatoria de las cajas de crédito aunque, como respuesta a una serie de acciones públicas desarrolladas por el movimiento cooperativo, autorizó su transformación en bancos comerciales bajo forma jurídica cooperativa.

Como consecuencia, 273 de las 375 cajas de crédito existentes se transformaron en bancos cooperativos. A partir de 1979, el cooperativismo financiero fue reduciendo paulatinamente su presencia como producto de la política económica y de sucesivas crisis económico-financieras, y hoy solo sobreviven un banco cooperativo y una caja de crédito.

- La etapa fundacional del cooperativismo de crédito argentino

- Primeras experiencias

El cooperativismo de crédito se desarrolló en nuestro país a partir de cuatro tipos de experiencias diferentes: bancos populares, cajas rurales, cajas regionales de préstamos y ahorro, y cajas de crédito. A estas se suman las secciones de crédito que desarrollaron algunas cooperativas agropecuarias, de consumo y de edificación.

La primera entidad cooperativa de crédito fue el Banco Popular Argentino, creado en Buenos Aires en 1887 según el modelo de los bancos promovidos por Luzzatti en Italia. En 1925, los bancos populares habían llegado a ser quince, con 80.061 asociados.[5] Estas cooperativas se fueron transformando paulatinamente en sociedades anónimas como consecuencia de la implementación de la Ley 11.388 de Cooperativas, sancionada en 1926, o por la reforma bancaria de 1935.[6] De ese período, solo sobrevivirá –hasta la década del 90– el Banco Cooperativo de Caseros, fundado en 1932.

Otro tipo de experiencia en el desarrollo de cooperativas de crédito fue la propiciada por la Liga Social Argentina a partir de 1909. Esta entidad tenía por objeto la difusión de los ideales social-cristianos para sustentar la organización “natural” de la sociedad, combatir “las tendencias subversivas” e instruir a los sectores populares.[7] La Liga fundó –entre 1911 y 1915– cajas rurales similares a las creadas en Alemania por Raiffeisen en las provincias de Buenos Aires, Santa Fe y Córdoba, las que nunca alcanzaron a tener un gran desarrollo. La crisis económica que sufrió nuestro país a partir de 1930 llevó a la liquidación de la mayoría de ellas, y en 1956 no sobrevivía ninguna.[8]

Las cajas regionales de préstamos y ahorro fueron creadas en 1941 por el Gobierno nacional, como complemento de la actividad de la sección crédito agrario del Banco de la Nación Argentina.[9] Estas cajas tenían asiento en localidades donde no existía ningún organismo con funciones crediticias, actuaban como anexos de las cooperativas agropecuarias, eran supervisadas por el Banco Nación y estaban obligadas a depositar todos sus fondos en el mismo, con lo que no se garantizaba que los ahorros se reinvirtieran en la zona. Las primeras abrieron sus puertas en 1941 y, si bien se crearon muchas, su accionar nunca fue significativo y dejaron de existir durante la década del 50.[10]

1.2. Etapa fundacional de las cajas de crédito (1918-1958)

Las cajas de crédito, también llamadas sociedades de crédito cooperativo, cajas populares o cooperativas de crédito, nacieron a principios del siglo XX como entidades mutuales de la colectividad judía procedente de Europa oriental, donde se nucleaban los inmigrantes de acuerdo a su actividad económica o su lugar de origen.[11] El primer ensayo registrado de este tipo de entidad fue la Cooperativa de Crédito La Capilla (Entre Ríos), creada en 1913 por comerciantes y artesanos e impulsada por funcionarios de Fondo Comunal, una cooperativa agraria fundada en el norte entrerriano por colonos de la Jewish Colonization Association.[12]

La primera experiencia urbana se desarrolló en el barrio porteño de Villa Crespo, donde en 1918 se constituyó la Primera Caja Mercantil. Rápidamente, las instituciones se multiplicaron en diferentes barrios y localidades del Gran Buenos Aires, y más lentamente en algunas otras ciudades. En los primeros momentos, tuvieron un funcionamiento informal organizado en torno a un farein,[13] y se ocupaban de juntar dinero entre los inmigrantes ya asentados para entregarles herramientas, mercadería, ropa y comida a los recién llegados. Esta ayuda no se devolvía, sino que cuando los beneficiarios podían, comenzaban a aportar para ayudar a los próximos en arribar.[14]

La mayoría de estas cajas de crédito funcionaba en horario nocturno, en el domicilio personal o comercial de alguno de sus asociados o en el interior de una institución comunitaria a la que sostenían económicamente: bibliotecas, escuelas, clubes, hospitales, etc. Paulatinamente, y en la medida en que sus miembros iban desarrollándose económicamente, empezaron a funcionar con capital propio o formas inorgánicas de ahorro. Mezclaban características cooperativas y mutuales y cubrían las necesidades financieras de la actividad artesanal y comercial de sus asociados.[15]

Hasta mediados de la década del 50, las cajas de crédito tuvieron un lento crecimiento vegetativo y una restringida participación en el cooperativismo argentino. Las 63 entidades existentes en 1940, que nucleaban a 30.500 asociados, representaban el 9,75% del total de entidades cooperativas y el 8,35% de los integrantes de las mismas.[16] Su operatoria distaba mucho de la bancaria ya que no operaban con cuentas corrientes o sistemas similares, ni realizaban compra o negociación de valores, sino que los fondos eran depositados en cajas de ahorro. Por tal motivo, no brindaban una asistencia crediticia significativa ya que las disponibilidades eran muy escasas. Los préstamos eran casi exclusivamente de ayuda social, en un marco muy cercano a la filantropía.[17]

A diferencia de la mayor parte de las asociaciones de ayuda mutua desarrolladas en el país, el cooperativismo de crédito se caracterizó desde sus inicios por la adhesión de sus miembros a diferentes variantes del pensamiento solidario, socialista, humanista y revolucionario.[18] En este contexto, las entidades atendían las urgencias financieras de sus miembros, contribuían a los gastos comunitarios y, además, respondían a las diversas corrientes ideológicas y políticas que surgieron dentro del judaísmo argentino.[19]

Paralelamente, y tomando como referencia la operatoria de estas instituciones, se fueron creando algunas pocas cooperativas de crédito organizadas por obreros y empleados ferroviarios o vecinos ya organizados a partir de algún tipo de reivindicación o necesidad local.[20]

Las cajas de crédito transitaron esta primera etapa –como el resto del cooperativismo argentino– ante la indiferencia estatal, ya que hasta mediados de la década del 40 el Estado las visualizará como algo ajeno a su incumbencia, limitándose a sancionar en 1926 una legislación específica.[21] Por lo tanto, se fueron extendiendo en el seno de la sociedad por la fuerza de su propia virtualidad.[22]

Será recién durante la presidencia de Juan Domingo Perón que el Primer Plan Quinquenal (1946-1951), concebido como un programa de acción gubernamental, mencione como objetivos estatales el fomento y creación de cooperativas agrarias y de consumo. El Segundo Plan Quinquenal (1952-1955) le dará continuidad a estos objetivos y avanzará en la necesidad de una organización de los productores en un sistema nacional de cooperativas.[23]

Este activo rol estatal, que aparece vinculado a la promoción de un modelo económico basado en la expansión del mercado interno y a las difíciles relaciones entre el gobierno peronista y los grandes productores agropecuarios, no tuvo en cuenta al cooperativismo de crédito.

Tampoco las leyes 12.155 –primera en legislar sobre las características del sistema financiero– y 12156 (1935), que creó el Banco Central de la República Argentina, registraron la existencia de las cajas de crédito, que siguieron funcionando con el simple trámite de registrarse en la Dirección Nacional de Cooperativas creada en 1926 en virtud de lo determinado por la ley 11.388.

La reforma financiera de 1946, que modificó radicalmente el sistema, tampoco las consideró, aunque en ese período las cajas de crédito ya habían comenzado a reflejar el desarrollo económico que se producía en nuestro país, lo que originó un pequeño crecimiento y diversificación de los sectores atendidos y una paulatina introducción de operatorias similares a las bancarias.[24]

Como parte de su crecimiento institucional y operativo, en noviembre de 1950 catorce entidades crearon la Federación Argentina de Cooperativas de Crédito (FACC). De las cajas fundadoras, once operaban en la Ciudad de Buenos Aires, una en el conurbano y dos en la ciudad de Santa Fe.[25] Sus objetivos eran constituirse en el órgano central del cooperativismo de crédito, promover el desarrollo del mismo, impulsar la asistencia financiera a la actividad productiva, difundir la función social del cooperativismo de crédito ante la opinión pública, defender los intereses de sus asociadas ante las autoridades nacionales y estrechar lazos con las distintas federaciones cooperativas del país y del mundo.[26]

Puede afirmarse que este período, que se corresponde aproximadamente con el surgimiento de las primeras instituciones de raíces rochdaleanas y la etapa fundacional del cooperativismo en la mayoría de los países latinoamericanos, muestra la existencia de diferentes tipos de experiencias, de las cuales una sola se mantuvo exitosamente en el tiempo. Así, las cajas de crédito se consolidan y tienen un crecimiento significativo, aunque intrascendente en términos económicos generales, por lo que no son tenidas en cuenta por el Estado.

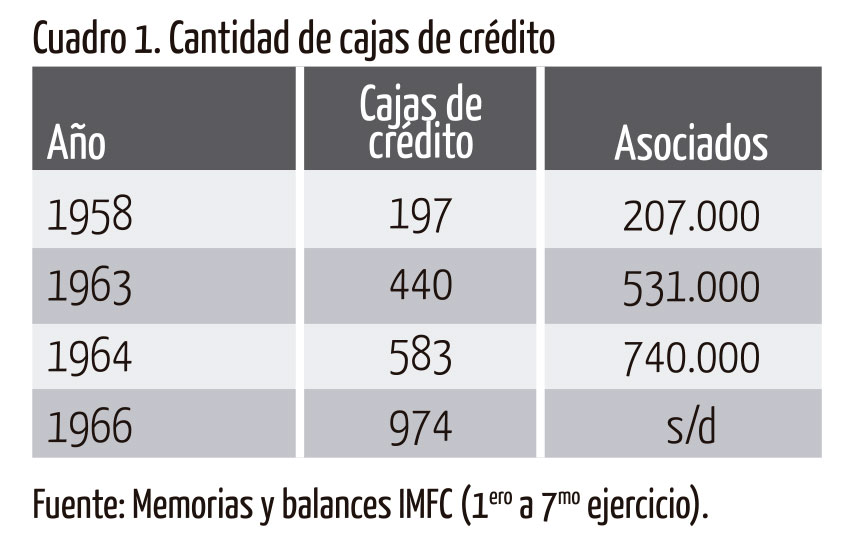

En 1958, al cerrarse esta primera etapa, existían en el país 197 cajas de crédito, de las cuales 124 actuaban en el ámbito del Gran Buenos Aires.[27]

- Las cajas de crédito como entidades cuasi-bancarias

2.1. El IMFC y la construcción de un sistema financiero alternativo (1958-1966)

El golpe de Estado de 1955 modificó las reglas de juego económico. Las reformas al sistema financiero se caracterizaron por derogar el régimen de depósitos nacionalizados instaurado por el gobierno peronista en 1946,[28] disminuir las prestaciones crediticias de los bancos públicos, favorecer la penetración de la banca extranjera, impulsar la radicación de capitales externos como motor del desarrollo económico e intensificar las restricciones a la asistencia crediticia a las pequeñas y medianas empresas de capital nacional.[29]

En este contexto, un grupo de cooperativas se propusieron dinamizar la función de las cajas de crédito convirtiéndolas en “bancos populares” locales que pudieran financiar la actividad económica de las pequeñas y medianas empresas nacionales y de las entidades cooperativas, y el consumo de los asalariados.[30]

La base de la nueva operatoria estaba relacionada fundamentalmente con la difusión de la orden de pago cooperativa, que permitiría generalizar el uso de cuentas a la vista “cuasi-bancarias”. La existencia de estas se sostenía sobre ciertas lagunas de la legislación, ya que si bien los bancos tenían garantizada la exclusividad respecto al uso de cuentas corrientes y cheques, nada impedía legalmente a particulares o entidades financieras no registradas, como las cajas de crédito, operar con aquellos sucedáneos.[31]

El agente impulsor de esa transformación fue el Instituto Movilizador de Fondos Cooperativos Sociedad Cooperativa Ltda., entidad de segundo grado creada a instancias del Congreso Argentino de la Cooperación realizado en la ciudad de Rosario en noviembre de 1958.[32]

La nueva entidad se propuso desde el principio operar como coordinadora y promotora de un “movimiento cooperativo” que debe actuar como herramienta para la transformación de la estructura del país en un sentido progresista, sobre la base de organizar un eficiente sistema de servicios administrativos, financieros y legales que le permitiera promover, vincular e integrar la operatoria de las cooperativas de base. En su creación y desarrollo jugaron un papel importante los militantes comunistas vinculados al trabajo político con las capas medias y la “burguesía nacional”. Sin embargo, su desarrollo excedió ampliamente el ámbito de influencia política del partido comunista en ese sector, dando lugar a la aparición de un sujeto social que, al asumir su “identidad cooperativa” como una forma de compromiso sociopolítico, se encargó de gestionar y administrar colectivamente las entidades preservando la unidad de criterio y construyendo un sentido de pertenencia que incluyó a gran parte de los asociados de las mismas.

Los objetivos originales de promover la formación de nuevas cooperativas de crédito se cumplieron exitosamente. Según la Dirección Nacional de Cooperativas, las 197 cajas de crédito existentes a fines de 1958 se habían triplicado siete años después –llegaron a ser 589– en un proceso de crecimiento permanente que se fue acelerando con el paso de los años. Ese crecimiento es más significativo si consideramos la cantidad de asociados a las mismas –que pasaron de 207.000 a 937.000–, su capital y reservas, y el número de operaciones realizadas.

Sin embargo, debemos tener en cuenta que, según el IMFC, el crecimiento real del sector fue aún mayor, ya que si se parte de la misma cifra inicial, registraba la existencia de 974 cajas de crédito en junio de 1966, las que operaban en más de 300 localidades de diecisiete provincias.

La diferencia con las cifras oficiales se explica porque el Instituto Movilizador tomaba en cuenta no solo a las entidades formalmente inscriptas en el registro previsto por la Ley de Cooperativas, sino también las cajas que habían comenzado a operar de hecho aun sin haber terminado los trámites legales ante la Dirección Nacional de Cooperativas.

Ese crecimiento se asentaba en la actividad promocional del IMFC, y fue alimentado por la activa participación de los dirigentes cooperativos en las tareas de promoción, basado en el trabajo personal y la difusión boca a boca.[33]

Según las recomendaciones del IMFC, la suscripción inicial de capitales a las nuevas cajas de crédito era ínfima, y a veces no alcanzaba siquiera para los gastos necesarios para comenzar la operatoria por lo que estos eran cubiertos por un préstamo otorgado por el mismo Instituto. El rápido incremento posterior se basaba en la expansión de los créditos otorgados, ya que las cooperativas vinculaban la suscripción de acciones al acto cooperativo, en este caso el crédito, y descontaban de las liquidaciones un porcentaje que habitualmente era de un 10%. Esto se compensaba con las bajas tasas de intereses que aplicaban las cajas, por lo que, aun sumándole el capital social descontado, el costo financiero total no solía superar al que cobraban los bancos privados.

En cuanto a los depósitos captados –fundamentalmente a través de cuentas a la vista–, aumentaron más de doce veces entre 1960 y 1966, por lo que llegaron a representar entre el 10% y el 11% del total de los depósitos del sistema financiero. Esta operatoria muestra que la relación entre las cajas y sus asociados se basaba fundamentalmente en la mutua confianza generada por la proximidad territorial y el reconocimiento social de los dirigentes, pues los depósitos carecían de cualquier control o garantía estatal, y las órdenes de pago eran simples documentos entre particulares, muy difíciles de cobrar judicialmente en caso de incumplimiento por parte del firmante.

La permanente ampliación de los depósitos posibilitó un aumento equivalente en el monto de créditos otorgados. Las cajas desarrollaban su política financiera sobre la base de tres tipos de operaciones: créditos personales, dirigidos a pequeños empresarios y asalariados para satisfacer necesidades personales; préstamos directos en cuotas mensuales, destinados a cubrir las necesidades operativas o de inversión de pequeñas y medianas empresas; y descuento de pagarés de terceros.

Las ventajas comparativas que encontraban los asociados eran múltiples. En primer lugar, la financiación de necesidades personales no formaba parte en aquel momento de las políticas desplegadas por los bancos privados, y estaba muy poco desarrollada entre los públicos.

Por otra parte, desde la reforma del sistema bancario de 1957, las entidades financieras –públicas o privadas– concentraban su actividad en la financiación de las grandes empresas y en la producción y comercialización agrícola.[34]

Un factor determinante del éxito de la nueva operatoria fue el grado de integración cooperativa alcanzado, y se destacó -en el caso del IMFC- la fuerza cohesionadora de su ideología y el papel de la cámara compensadora nacional de órdenes de pago en el nivel operativo, la que permitía movilizar los fondos de las cajas de crédito de las diferentes regiones del país al tiempo que generaba una disponibilidad monetaria que se canalizaba en créditos directos y redescuentos a las cooperativas asociadas.[35]

Casi dos tercios de las entidades existentes estaban asociadas al Instituto, al que se integraron también cooperativas de otras ramas a partir de compartir su visión del movimiento cooperativo.[36]

El éxito de la nueva operatoria llevó a que en 1965 la FACC creara su propia cámara compensadora, que se integraba a su vez en la del IMFC, en la que intervenían aproximadamente doscientas entidades. Esta articulación operativa no tendría correlato en otros aspectos de la actividad de ambas instituciones, que tenían fuertes diferencias en cuanto a la concepción del cooperativismo y la relación a mantener con el Estado. Mientras la Federación Argentina de Cooperativas de Crédito asumía una postura de neutralidad y prescindencia política, y tenía una concepción utilitarista del cooperativismo,[37] el Instituto Movilizador de Fondos Cooperativos promovía un proyecto de transformación social y consideraba “elemento esencial para el desarrollo y consolidación del movimiento cooperativo argentino y por ende de la economía nacional, que el mismo se desarrolle dentro de un clima de normalidad y estabilidad constitucional y dentro del libre juego de la democracia y sus instituciones representativas”.[38]

Por eso, la importancia que adquirieron las cajas no radicó solo en su significación económica, sino en su papel relativo al cuestionamiento de las políticas adoptadas en el campo financiero y de la estructura económica y social en general.[39]

El notable desarrollo del cooperativismo en un sector tan sensible como el financiero provocó la temprana oposición de la banca nacional y extranjera, así como de sectores de la gran burguesía local e internacional. Generó también sucesivos reclamos del Fondo Monetario Internacional al gobierno nacional, ya que entendía que su desarrollo distorsionaba los acuerdos firmados en 1958.[40] Además, generó un frente de conflicto con el Banco Central de la República Argentina que intentó incorporar las cajas de crédito al sistema financiero oficial y limitar la circulación de las órdenes de pago que emitían, regulando su actividad.

Los intentos normativos se apoyaban en las disposiciones generadas por la reforma bancaria de 1955, que eran restrictivas para la actuación de las cooperativas de crédito. Por las mismas, el Banco Central podía declarar sujetas a sus disposiciones sobre política monetaria y crediticia a las empresas de ahorro y capitalización y “a las entidades financieras que actúen como intermediarias del crédito al acordar préstamos y financiaciones mediante el uso de fondos propios o de terceros”.[41]

Esta disposición daría marco institucional a todos los intentos de poner límites a las posibilidades de expansión de las cooperativas de crédito en tanto estas intentaran abandonar sus antiguas prácticas mutualistas. Por esto, casi simultáneamente con el inicio del proceso de expansión del cooperativismo de crédito, se produjo una reacción estatal destinada a dificultarlo, debilitarlo o prohibirlo, la que no tuvo un carácter lineal, permanente ni unívoco. Estas actitudes permiten observar la dimensión contradictoria del Estado, y descartar la idea de que es un cuerpo monolítico y homogéneo que emite decisiones claras y coherentes, para pensarlo como un complejo entramado que expresa cristalizaciones de intereses diversos de la sociedad civil.[42]

Además, la particular inestabilidad política que caracterizó al período le dificultó al aparato estatal poder concentrar su capacidad represora y de control. Esto produjo una actitud vacilante, que se expresó en el dictado de una serie de normas restrictivas por parte del BCRA que fueron casi simultáneamente suspendidas, postergadas o derogadas por el propio Gobierno nacional.

Finalmente, se observa que la eficiente estrategia defensiva del IMFC y sus cooperativas –basada en la movilización permanente de las entidades y sus asociados, y la búsqueda del apoyo de instituciones sociales e incluso de ciertos ámbitos estatales más propensos al desarrollo del cooperativismo– colaboró en que las medidas de control no pudieran ser aplicadas.

El primer intento de reglamentación se produjo a fines de 1961 –cuando la transformación del sistema solidario de crédito era incipiente– con el decreto 6.671 que ubicaba a las cajas de crédito entre las “entidades financieras no bancarias”. Sus principales disposiciones eran la obligación de inscribirse en un registro del BCRA, bajo apercibimiento de cesar en sus actividades; la prohibición de recibir dinero reembolsable a plazos menores de un año; y la imposibilidad del uso en su denominación, documentación y papelería, de las palabras “banco”, “depósito”, “ahorro” y otros términos característicos de las operaciones bancarias.[43]

Este decreto se complementaba con una circular del Banco Central de enero de 1962, que ordenaba a los bancos a gestionar las órdenes de pago cooperativas como “valores al cobro” y aceptarlas solo para tal servicio sin poderlas cursar por las cámaras compensadoras o por la cuenta de “canje de valores”.[44] Además, prohibía a las cooperativas de crédito realizar “funciones que puedan considerarse bancarias”. Ante el activo reclamo del movimiento cooperativo encabezado por el IMFC, la reglamentación fue suspendida hasta la realización de un estudio.

El año 1962 terminó en medio de un nuevo conflicto abierto por una resolución de la Dirección Nacional de Cooperativas que sentaba un precedente contradictorio al ceñir al cooperativismo de crédito a las normas dictadas por el BCRA para los bancos comerciales al mismo tiempo que se basaba en la Ley de Cooperativas para recortar el porcentaje de interés que las cajas de crédito podían cobrar a sus asociados, lo que les generaba una imposibilidad de competir con aquellos. Ante esto, el Instituto Movilizador sugirió a las cooperativas preexistentes no aplicar la normativa mientras encaraba un amplio plan de lucha a nivel local, provincial y nacional.[45]

Las elecciones presidenciales celebradas en septiembre de 1963, en las que triunfó la fórmula de la UCRP encabezada por Arturo Illia y Carlos Perette, que era un promotor del cooperativismo, parecían abrir una etapa más favorable a las cajas de crédito, aunque la autonomía del BCRA, establecida por su carta orgánica, permitió que los ataques prosiguieran.[46]

En ese contexto, y entendiendo que el Estado es un dinámico campo de disputa atravesado por relaciones de fuerza que involucran dimensiones económicas, sociales y culturales, el Instituto Movilizador impulsó la creación de una Comisión Permanente Nacional Pro-Defensa del Cooperativismo, constituida por representantes de cooperativas de todas las actividades y de todo el país. Propuso, además, convocar a un Congreso Argentino en Defensa de la Cooperación y organizó una serie de importantes concentraciones masivas.

En el acto en conmemoración del Día Internacional del Cooperativismo, realizado en la ciudad de Buenos Aires en julio de 1964, intervinieron entre otros el presidente y el vicepresidente de la República, y expresaron públicamente su apoyo al cooperativismo de crédito.

Sin embargo, dos semanas después el Banco Central sancionó las “Normas básicas aplicables a las entidades financieras no bancarias”, que volvía a avanzar sobre las cooperativas de crédito. El aspecto más regresivo de las citadas disposiciones fue la supresión total de las facultades de operar en cuentas a la vista.

Frente a la sanción de esas normas, el IMFC y la FACC dieron a conocer una declaración conjunta y organizaron un vasto movimiento de solidaridad. La movilización y las gestiones directas del vicepresidente de la Nación, de varios directores del Banco Central, de la Cámara de Diputados de la Nación y de algunas legislaturas provinciales, determinaron la suspensión de la medida “hasta que se estableciera una legislación específica al respecto”.[47]

En marzo de 1965 el Poder Ejecutivo nacional dictó un decreto por el cual se creaba una comisión encargada del estudio integral de la situación vigente y de las diversas disposiciones reglamentarias que se relacionaban con el cooperativismo de crédito, con vistas a lograr una revisión integral y un ordenamiento adecuado a su evolución. La misma estaría integrada por representantes gubernamentales y de las cooperativas y tenía un plazo de 120 días para elevar sus conclusiones, aunque nunca llegó a constituirse. Pocos días después ingresó al Senado un proyecto de ley que ponía bajo control del BCRA a las cooperativas o secciones de crédito de cooperativas de otras ramas. Dicho proyecto contó con la rápida oposición del IMFC, de la Asociación de Cooperativas Agrarias, y de las federaciones argentinas de cooperativas de consumo y de crédito.

En junio, el Banco Nación dispuso prohibir a su clientela la negociación de cheques librados por cooperativas de créditos sobre sus cuentas corrientes de otras plazas, la supresión para las cooperativas de una serie de servicios que tenía habilitados y dejar sin efecto disposiciones que autorizaban a las cajas de crédito para actuar en carácter de corresponsales del banco. Un mes después, anunciaba la determinación de cerrar las cuentas corrientes de las que fuesen titulares cooperativas de crédito.

La presión continuaba y en septiembre la Asociación de Bancos de la República Argentina decidió solicitar a todos sus miembros que cerraran las cuentas corrientes de las cooperativas de crédito. A esto le sucedieron meses de campañas de prensa contra las entidades nucleadas en el IMFC, basadas fundamentalmente en la acusación de que sus dirigentes eran comunistas, y de estructurar las actividades del movimiento cooperativo en función de intereses ajenos a los de sus asociados. A la misma, le respondió la Confederación Cooperativa de la República Argentina (COOPERA), y denunció que se atacaba al cooperativismo por sus virtudes y no por sus defectos.

La ofensiva del capital financiero logró sus frutos cuando en noviembre de 1965 nuevas normas del Banco Central establecieron una vez más que tanto las cooperativas de crédito, como las secciones del mismo rubro de otras cooperativas, deberían inscribirse en el Registro de Entidades Financieras no Bancarias. En caso de denegatoria, las cooperativas quedarían inhabilitadas para recibir imposiciones de los socios. El capital mínimo exigible sería fijado por el Banco Central y se restringían las condiciones por las cuales las cajas podrían mantener “cuentas a la vista” ya que las órdenes de pago perdían su carácter de endosables. En cuanto a los estatutos, debían ser sometidos a la aprobación previa del BCRA, lo que invadía la jurisdicción que la ley 11.388 le atribuía a la Dirección Nacional de Cooperativas.[48]

El IMFC estructuró nuevamente una estrategia de alianzas con las organizaciones populares y sectores de la sociedad civil, así como con aquellas esferas del Estado sensible a las demandas del movimiento cooperativo. Entre otros, se destacan los pronunciamientos de las legislaturas de Santa Fe, Córdoba y Entre Ríos, la comisión de hacienda de la Cámara de Diputados de la Nación, y del gobernador santafesino. Paralelamente, apeló a la movilización de los asociados de las cajas de crédito y se recogieron pronunciamientos de representantes políticos, gremiales y sociales.[49]

En noviembre se realizó un multitudinario acto con la presencia de más de 45.000 personas, y el IMFC presentó un recurso jerárquico al presidente de la Nación, en el cual solicitaba la derogación o suspensión de la norma del Banco Central. Al día siguiente, sus directivos fueron recibidos en audiencia por el presidente, y el 9 de diciembre, por resolución del doctor Illia, por el directorio del Banco Central.

A fines de enero de 1966, y luego de gestiones del ministro de Economía de la Nación, el BCRA accedió a la suspensión solicitada “hasta tanto finalicen los estudios de las diversas sugestiones tendientes a solucionar el problema del cooperativismo de crédito”,[50] y poco después prorrogaron también el estatus que regía el funcionamiento de la cámara compensadora de valores cooperativos administrada por el IMFC para “no provocar inconvenientes a las cooperativas de primer grado y a las personas que con ellas operan, por lo que se estima prudente no innovar en hasta tanto finalicen los estudios”.[51]

Transcurrido el verano, el Banco Central estableció que la comisión creada por el Gobierno en el mes de agosto comenzara a funcionar efectivamente y bajo su órbita, por lo que se reunió por primera vez el 13 de abril de 1966. El clima político que vivía el país impidió que avanzara el análisis de las propuestas.

2.2. Los intentos de destrucción del cooperativismo de crédito argentino (1966-1976)

El 28 de junio de 1966 se produjo un golpe de Estado que instaló en el poder una dictadura cívico-militar autodenominada “Revolución argentina”.

Claramente, las relaciones de fuerza entre las clases sociales –y sus respectivos proyectos de país– habían cambiado, y consolidaron así un proyecto hegemónico que produjo modificaciones al interior mismo del aparato burocrático estatal. En ese marco, el gobierno dictatorial inició inmediatamente una serie de ataques simultáneos contra el cooperativismo de crédito: promovió una campaña difamatoria contra las autoridades del IMFC en los principales medios de prensa que concluyó dos días después del golpe con la detención de los integrantes de su consejo de administración por una falsa denuncia de estafa, con el objetivo de generar una crisis de confianza con la consiguiente “corrida” entre los ahorristas; intervino al Instituto Movilizador y clausuró la operatoria de su cámara compensadora; y puso en vigencia una serie de normas tendientes a restringir la operatoria de las cajas.[52]

El 8 de julio se dictó el decreto ley 16.898 por el que se establecía la jurisdicción del Banco Central sobre las cooperativas de crédito y tres días después se aplicaron las disposiciones de noviembre de 1965 por las que se exigía su inscripción en un registro de entidades financieras no bancarias controlado por el BCRA en un plazo de 96 horas. El cierre de la cámara compensadora provocó el ahogo del sistema, a lo que se sumó la interrupción de la operatoria cuasi- bancaria que las cajas desarrollaban desde 1958 y el comienzo de una nueva basada en la emisión de letras de cambio no a la orden. En lo inmediato, esto suponía la interrupción de la circulación de más de 50.000 órdenes de pago diarias contra más de ochocientas instituciones en todo el país, por un monto superior a los 900 millones de pesos ($3.750.000 dólares), desbaratando un sistema que agrupaba a 1.200.000 personas y operaba con volúmenes de activos superiores a los 60.000 millones de pesos.

Sin embargo, el embate estatal no había cesado. En los meses siguientes el BCRA reforzó vía resoluciones administrativo-operativas el ahogo a las cooperativas de crédito. En julio, una circular recordaba a los bancos gestionar mediante la modalidad de valores al cobro las letras de cambio no a la orden, y la exigencia de que en ellas figurase una leyenda que incluía el número de inscripción de la cooperativa en el registro creado por el Banco Central al efecto, domicilio y horario de pago y mencionara la no negociabilidad y el procedimiento de cobro de la misma.[53] Dado que el Banco se tomaría un tiempo para autorizar o denegar el funcionamiento de las entidades, el 29 de julio se reemplazó la obligatoriedad de declarar el número de inscripción por la aclaración de que la misma estaba en trámite y la fecha de presentación de la solicitud de inscripción.

Esta normativa estaba claramente destinada a disminuir, y de ser posible eliminar, el papel del movimiento cooperativo en el sector financiero. Su resultado final fue una sustancial reducción de la cantidad de cajas de crédito y de su participación en el sistema financiero, aunque pudieron sobrevivir las entidades más sólidas y en las que los asociados habían tenido siempre una presencia más activa en la gestión.[54]

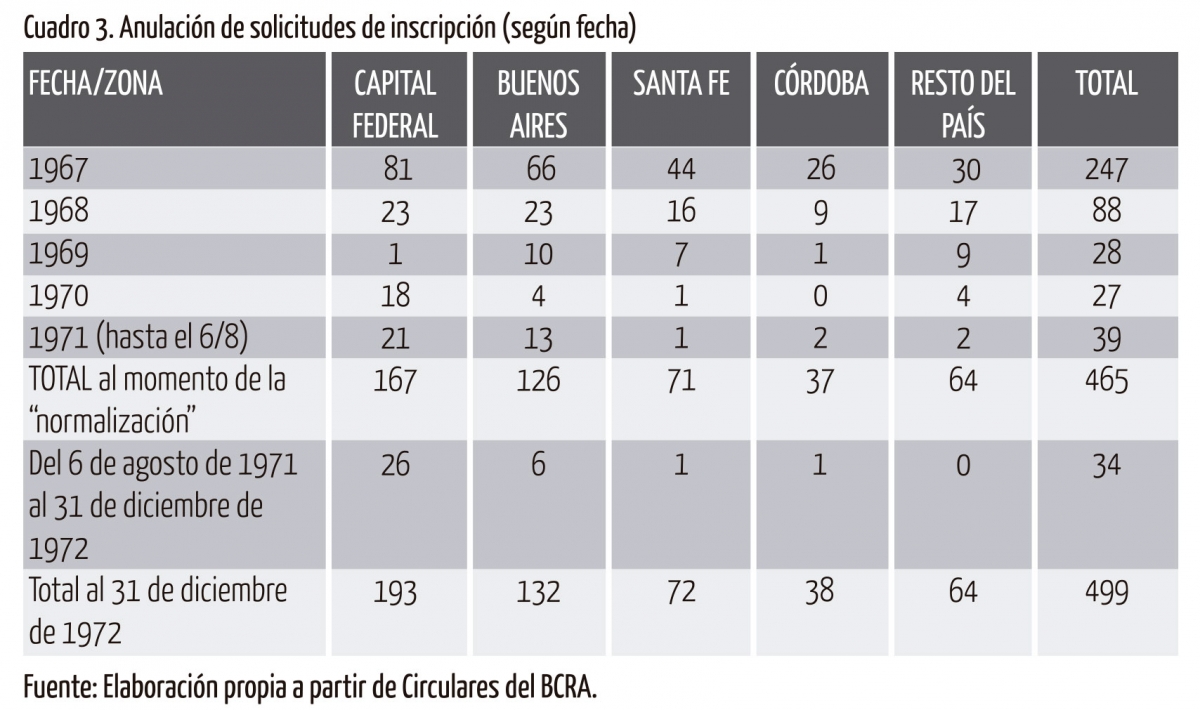

El 31 de enero de 1967, el BCRA comenzó el proceso de “normalización de las cajas de crédito” al empezar a dar a conocer la decisión tomada respecto a cada una de las solicitudes de inscripción en el Registro de Entidades Financieras no Bancarias. El mecanismo utilizado fue el de informar periódicamente sobre la “anulación de solicitudes de inscripción” a través de circulares en las que se incluía el listado de cajas de crédito a las que se les denegaba la autorización para seguir operando.

Este mecanismo, lejos de traer la tranquilidad que supone una normalización, no hacía más que agudizar la incertidumbre ya que solo se informaban anulaciones pero recién cuatro años y medio después, en agosto de 1971, se emitió el primer listado de entidades autorizadas.

Los motivos formales por los que el BCRA realizaba esas anulaciones de inscripción son diversos. En algunos casos, se denegaba la inscripción “en virtud de no haber proporcionado a esta institución las informaciones y/o elementos requeridos en su momento, no obstante, la intimación que se les formulara”, o por “haberse comprobado deficiencias en su funcionamiento”, lo que suponía su liquidación. En otros, el motivo de la denegatoria fue que las cajas de créditos son “no ubicables” al momento en que el Banco les solicitaba la información necesaria. En la mayoría, sin embargo, la anulación está dada por motivaciones formales que parecerían demostrar una actitud voluntaria de las cooperativas, ya que dicha medida se tomaba “por haber aducido la entidad actuar exclusivamente con su propio capital”, “cesar en la actividad regulada”, “incorporarse a otra cooperativa” o “proceder a la disolución o liquidación de la entidad”. En realidad, la mayor parte de estas cooperativas atravesaba situaciones económico-financieras tan delicadas que las inhibía de cualquier intento de continuar operando.

En 1969, en pleno proceso de análisis, se sanciona la mal llamada “Ley” 18.061 de Entidades Financieras, que en el rubro “otras entidades financieras” reconocía a las “cajas de crédito” –denominación introducida por primera vez por esta norma– como una clase especial de institución, bajo supervisión del BCRA. La nueva normativa suprimía la posibilidad de captar dinero transaccional, a la vez que prohibía la compensación intercooperativa.[55]

Por otra parte, una resolución ministerial creaba la figura de “cooperativas de crédito” reguladas por la Dirección Nacional de Cooperativas. Las mismas solo podían operar con fondos propios, por fuera de la “ley” 18.061, ya que se las encuadraba como entidades no financieras.

Finalmente, el 4 de agosto de 1971 se informaba que se había “normalizado la situación” ya que:

El Banco Central de la República Argentina, de conformidad con lo oportunamente anunciado, ha dado término a la consideración de las solicitudes de autorización correspondientes a las cajas de crédito que venían funcionando a base de una habilitación precaria. Como consecuencia de ello se ha autorizado a 451 para actuar dentro del régimen de la Ley de Entidades Financieras.

En ese período, se habían anulado un total de 465 solicitudes de inscripción, y 58 cajas de crédito no llegaron siquiera a solicitar su inscripción en el Registro. Con posterioridad a la fecha de la “normalización”, el BCRA iría informando sobre nuevas bajas producidas entre las 451 entidades previamente autorizadas, que a fines de 1972 totalizaron 34.

El detalle de las solicitudes no aprobadas es el siguiente: en síntesis, de las 974 cajas de crédito que operaban al momento de producirse el golpe de Estado de 1966, solo pudieron sobrevivir 417. Su participación en el total de depósitos del sistema financiero había descendido de más del 10%, a poco menos del 2%.

Por otra parte, los registros de la Dirección Nacional de Cooperativas permiten deducir la existencia en 1973 de 218 cooperativas de crédito, pero no hay datos suficientes para saber cuántas de estas correspondían a las cajas de crédito que no habían sido autorizadas a seguir operando como cajas de crédito. Se debe registrar, además, que algunas cajas optaron por solicitar su transformación en bancos cooperativos. Cinco entidades lograron su aprobación entre 1966 y 1969.[56]

En el marco de su retroceso final, el gobierno dictatorial sancionó en diciembre de 1972 la “ley” 20.041 que autorizaba a operar con cuentas a la vista a las cajas de crédito, y la circulación de letras de cambio endosables. A partir de ese momento, se va a producir un leve repunte en la operatoria de las entidades sobrevivientes.

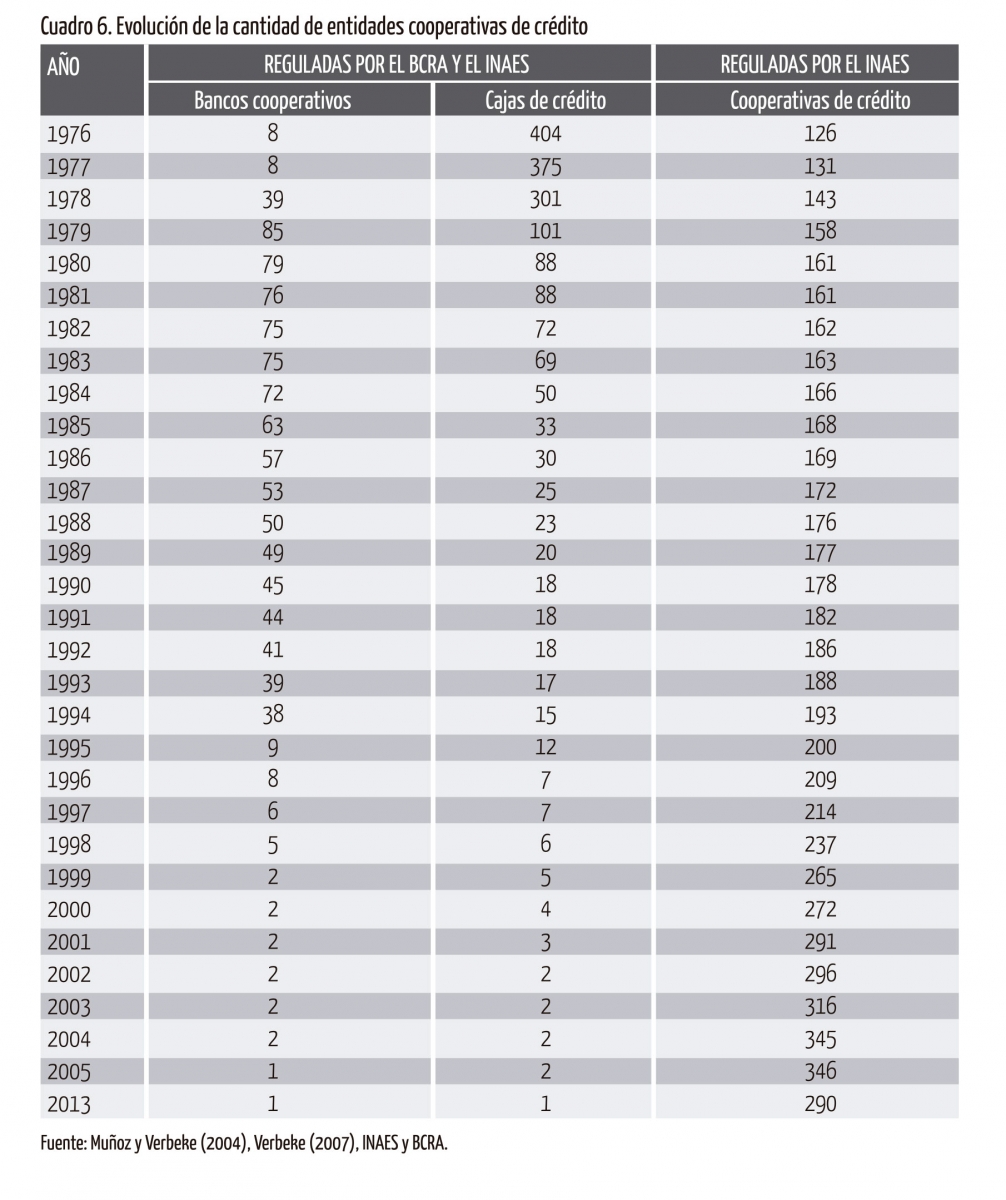

En julio de 1973, con el advenimiento de un nuevo gobierno constitucional, volvió a operar una cámara compensadora de letras cooperativas bajo la administración del BCRA, lo que permitió un lento pero persistente crecimiento de la operatoria de las cajas, aunque nunca volvió a autorizarse la creación de nuevas entidades. A eso se le suma la garantía de los depósitos por parte del Banco Central, y el desarrollo general de la economía que se va a producir durante los dos primeros años del breve período democrático vigente entre mayo de 1973 y marzo de 1976. Todo esto lleva a que, a fines de 1975, las 404 cajas de crédito existentes representaran el 2,9% de los depósitos y el 3,3% de los créditos del sistema financiero.[57]

Puede concluirse que en el período 1956-1976, en el que Argentina transita entre dictaduras y democracias restringidas o condicionadas, no se observan políticas públicas significativas referidas al cooperativismo en general a diferencia de lo que ocurre en la mayoría de los otros países latinoamericanos.[58] La evolución del sector cooperativo fue irregular y fluctuante, aunque merece destacarse la creación de dos importantes entidades de tercer grado: la Confederación Intercooperativa Agropecuaria (CONINAGRO) en 1956, y la Confederación Cooperativa de la República Argentina (COOPERA) –actualmente Cooperar– en 1962.

Llamativamente, el cooperativismo de crédito sí fue monitoreado con suma atención desde algunas estructuras estatales prácticamente desde el mismo momento en que comienza a implementar una operatoria que le permite participar activamente en el sector financiero nacional, lo que provocó sucesivos intentos de reglamentar y reducir su operatoria. Esta expansión se generó en el seno del mismo movimiento cooperativo, impulsado por un sector que se proponía dar respuesta a la política económica implementada por el gobierno a partir de 1955.

A partir de 1966, la dictadura cívico-militar atacó frontalmente al cooperativismo de crédito en su doble carácter: como empresa financiera orientada al desarrollo de las pequeñas y medianas empresas nacionales, los asalariados y las entidades de la economía social, un sector que no tenía lugar en sus planes económicos; y como movimiento social que debía congelar su actividad –junto a todas las otras instituciones sociales y políticas del país– durante el tiempo necesario para garantizar el imperio de un nuevo orden social basado en la “estabilidad económica” y el predominio de las empresas multinacionales.

3. El cooperativismo de crédito en las últimas cuatro décadas

3.1. Los bancos cooperativos (1976-2016)

Una nueva etapa comenzó cuando la dictadura cívico-militar, que tomó el poder en 1976, instauró –como parte de un proceso mundial de imposición del modelo neoliberal– un conjunto de políticas públicas que tenían como fundamento una concepción del mundo individualista y competitiva; promotora de la desigualdad social, cultural, económica y política; y partidaria de la concentración económica.

En ese contexto, las políticas de reforma estructural tuvieron como pilares fundamentales la apertura de la economía, la reducción de la función económica del Estado y la reforma financiera. El proceso de modificación del sector comenzó con la designación de una comisión integrada por un director del Banco Central, tres oficiales de las fuerzas armadas y cuatro banqueros de actuación pública en anteriores dictaduras militares y con fuertes vínculos con empresas extranjeras, cuya misión era redactar un anteproyecto de “ley”.

La primera reacción del movimiento cooperativo fue la presentación ante el BCRA de una propuesta que solicitaba se reconociera la igualdad operativa entre los bancos comerciales y las cajas de crédito.[59]

En el mes de noviembre se conoció el texto del anteproyecto elaborado, que tenía como principales objetivos favorecer la concentración financiera y los intereses de la banca extranjera; dar mayores posibilidades a las grandes instituciones en detrimento de las regionales; y eliminar el régimen de garantía de los depósitos y la especialización financiera.[60]

En cuanto al cooperativismo, la norma proyectada proponía eliminar esa forma jurídica como base de la organización de servicios bancarios, y prohibir a las cajas de crédito la captación de depósitos a la vista, que generaban el 70% de sus fondos prestables.[61]

Que el esquema original previsto por la dictadura no haya llegado a materializarse totalmente fue consecuencia de la rápida reacción del sector del cooperativismo de crédito organizado en torno al IMFC, que consiguió –en medio de un país dominado por el terror de la represión– impedir la destrucción total del cooperativismo de crédito.[62]

Dadas las condiciones imperantes en el país, los actos públicos o las movilizaciones masivas no aparecían como opciones posibles, por lo que los dirigentes del IMFC, además de reclamar el apoyo de las centrales cooperativas argentinas (CONINAGRO y COOPERA) y de la Alianza Cooperativa Internacional, recurrieron a la publicación de solicitadas en las que se expresaba el apoyo de diversos sectores sociales al cooperativismo de crédito. En diciembre de 1976, apareció en los principales diarios del país la primera de ellas, suscripta por alrededor de 6.500 entidades sin fines de lucro.[63]

En enero de 1977, simultáneamente con el ingreso a la Comisión de Asesoramiento Legislativo del proyecto de “ley”, comenzó a publicarse en el matutino Clarín una extensa solicitada firmada por 45.000 pequeñas y medianas empresas que reclamaban a los poderes públicos que no se obstruyera la fuente de crédito que hacía a su propia subsistencia y desarrollo.[64]

El impacto causado por esta solicitada que ocupó, a lo largo de una semana, 35 páginas del periódico, se completó con otra en la que cien personalidades argentinas del arte, la ciencia, el deporte y la cultura, dieron a conocer públicamente su opinión sobre la acción cooperativa y la necesidad de preservarla. Simultáneamente, el Consejo Intercooperativo Argentino, órgano de enlace de las dos centrales nacionales del cooperativismo, emitió un documento donde enjuiciaba severamente la anunciada reforma.[65]

Finalmente, el 15 de febrero de 1977 el Poder Ejecutivo sancionó la mal llamada “Ley” 21.526 de Entidades Financieras, aún vigente. En la nueva norma, si bien se mantenían las restricciones a las cajas de crédito previstas en el anteproyecto, se les otorgaba la posibilidad de transformarse en bancos comerciales conservando su forma jurídica cooperativa. Para ello se daba un plazo de un año extensible a dos para adecuar la estructura al nuevo régimen legal, mientras seguían operando de la manera habitual.

El IMFC y la FACC consideraron que la mejor opción era la transformación de las cajas de crédito en bancos cooperativos, aunque los capitales mínimos exigidos, al no diferenciar según la naturaleza lucrativa o social de las entidades, resultaban sumamente elevados para las cooperativas. En el marco de serias dificultades económicas y operativas, consecuencia de la política financiera, las cooperativas de crédito debieron encarar el segundo momento de la lucha por la supervivencia del movimiento: la adecuación de las entidades a la “ley”, teniendo cuidado, según afirmaba quien fue presidente de uno de esos nuevos bancos, “de adecuarnos y no de adaptarnos”.[66]

Esto colocó a los dirigentes y asociados de las cajas de crédito ante una disyuntiva, ya que había tres opciones para alcanzar los capitales mínimos: las entidades sacrificaban su autonomía y se integraban –al fusionarse con otras– para alcanzar los capitales exigidos; limitaban su crecimiento manteniéndose como caja de crédito, aunque preservando su autonomía; o se capitalizaban buscando inversores extracooperativos.

La orientación del Instituto Movilizador apuntó a que, en el caso de decidirse por la integración, se hiciera con criterio zonal y sin pretensiones hegemónicas, y se buscara mantener dentro de los límites de la nueva situación legal la autonomía que constituía la base del auténtico federalismo económico en que se apoyaba el movimiento.[67]

Por su parte, la Federación Argentina de Cooperativas de Crédito no fijó una orientación para sus asociadas por lo que un número significativo de las mismas decidió seguir operando como cajas de crédito, y las que optaron por su transformación en bancos lo hicieron al encarar diferentes procesos de capitalización para alcanzar los requisitos fijados por el BCRA.

En marzo de 1978, se presentó la primera solicitud de inscripción, y a fines de abril comenzaron a operar los primeros bancos cooperativos surgidos en el marco del proceso abierto por la nueva normativa. Como resultado final del mismo, 273 cajas de crédito de las 375 existentes decidieron optar por su transformación de clase, y dieron lugar así a la aparición de 77 nuevos bancos. Estos se sumaban a ocho preexistentes, los cuales totalizaron 85 instituciones bancarias cooperativas.

De las entidades que optaron por transformarse, 41 lo hicieron en forma individual y 232 se fusionaron para constituir los 36 bancos restantes. La distribución distrital de las nuevas entidades, según la ubicación de su casa central, era la siguiente: Santa Fe, 30; Buenos Aires, 14; Capital Federal, 11; Córdoba, 10; Tucumán, 4; Mendoza, 3; Entre Ríos, 2; Misiones, San Juan y Santiago del Estero, 1 cada una.[68]

Por su parte, las 102 entidades que optaron por seguir funcionando como cajas de crédito debieron comenzar un nuevo tipo de operatoria, basada en la obtención de fondos a través de depósitos en caja de ahorro y plazo fijo para conceder préstamos a corto y mediano plazo. Las limitaciones de esa operatoria, más las crecientes exigencias del BCRA destinadas a asegurar la liquidez y solvencia del sistema, llevó a la paulatina desaparición de muchas de ellas, mientras que otras optaron por salir de la órbita del BCRA al transformarse en cooperativas de crédito.[69]

De los nuevos bancos, 62 continuaron asociados al IMFC, aunque algunos de ellos se fueron apartando del mismo en la década del 90. Por otra parte, algunas entidades se incorporan a la Federación de Bancos Cooperativos (FEBANCOOP), creada en 1975 por algunos de los bancos cooperativos preexistentes, que actuó como representación gremial aunque no fijó políticas económicas o institucionales para sus integrantes.

Por tal motivo, el análisis de la evolución de las entidades nucleadas en el Instituto Movilizador permite una visión de conjunto, que abarca además al segmento mayoritario de los bancos cooperativos, mientras que el derrotero de la otra veintena de instituciones sigue recorridos individuales, lo que complica su estudio y torna dificultoso su seguimiento detallado en un trabajo de síntesis como el presente.

La idea original del IMFC era operar como una red de bancos regionales, coordinados económica, política e institucionalmente por esa entidad, que les brindaba además una serie de servicios que individualmente no podían asumir. Sin embargo, ese proyecto sufrió profundas modificaciones en las dos décadas siguientes.

Casi simultáneamente con la creación de los bancos cooperativos, comienzan a observarse las primeras señales de crisis del modelo económico. En marzo de 1980 se produjo la primera eclosión fuerte en el plano financiero, y en los meses siguientes fueron liquidados o intervenidos un total de 32 bancos, entre ellos diez cooperativos.

A partir de ese momento, la orientación general del IMFC fue que los bancos trataran de articular sus experiencias, a cuyo efecto se realizaron diferentes encuentros zonales y nacionales, mientras que para los casos más graves sugería recurrir a la fusión institucional para preservar en lo posible la presencia cooperativa en todo el país.[70]

En octubre de 1983, se llevó a cabo el acto eleccionario que reencauzó al país en la institucionalidad democrática, pero el proyecto económico-social dictatorial –en particular su política financiera– fue continuado con ligeras variantes por los gobiernos constitucionales, los que desarrollaron acciones tendientes a favorecer a las fracciones más concentradas de la economía. En este contexto, durante el gobierno de Raúl Alfonsín se decidió avanzar en el redimensionamiento del sistema financiero sin modificar la “Ley” de Entidades Financieras heredada de la dictadura. De enero de 1984 a junio de 1986, se liquidaron quince bancos, de los cuales once eran cooperativos. Tres de ellos pudieron preservarse parcialmente al ser absorbidos por otros bancos adheridos al IMFC.

La situación de la banca cooperativa se agravó a lo largo de 1986, por lo que a enero de 1987 se habían reducido a 54 entidades, y aunque participaban en el sistema financiero con el 7,8% de los depósitos y el 6,3% del capital y reservas, las limitaciones normativas solo les permitían participar del 4,2% de los créditos. En total, durante el gobierno radical la banca cooperativa se redujo de 75 a 49 entidades.

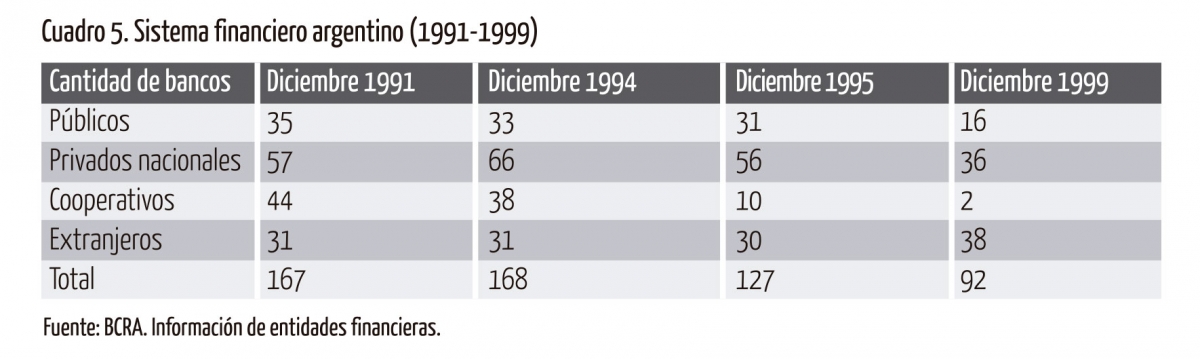

Durante los años 90, se produjo una nueva reconversión del sistema financiero por medio del cierre o la venta de bancos estatales y la entrada masiva de entidades de origen extranjero. El grupo más golpeado fue nuevamente la banca cooperativa. A fines de 1994, el sistema financiero registraba la existencia de solo 38 bancos cooperativos, lo que indicaba que en poco más de cinco años de gobierno peronista habían desaparecido once instituciones, aunque tres de ellas por fusión con otras entidades.

En 1994, una crisis en la economía mexicana provocó repercusiones en todo el mundo bajo el nombre de “efecto tequila”. La masiva salida de fondos del sistema financiero argentino no afectó a todas las instituciones por igual: entre diciembre de 1994 y abril de 1995 los bancos extranjeros vieron incrementados sus depósitos en un 1,5%, mientras los bancos privados nacionales disminuyeron sus depósitos un 21% y los cooperativos un 37%. La banca nucleada en el IMFC, que tuvo una reducción del 30% de los depósitos,[71] procuró minimizar las consecuencias negativas al fusionar seis de sus ocho entidades para dar lugar al Banco Argencoop, que inició su operatoria en julio de 1995.

El Banco Credicoop jugó un papel en ese proceso destinado a preservar la presencia cooperativa en el sector financiero, ya que incorporó algunas filiales deficitarias y participó de un acuerdo con el BCRA tendiente a dotar a la nueva entidad de recursos adicionales que le permitieran consolidarse. Colaboró, además, prestándole una serie de servicios que le permitieron optimizar los recursos y disminuir los costos en el marco de una economía de escala.

Diferente fue la actitud de otros bancos cooperativos, que entre 1995 y 1997 optaron por transformarse en sociedades anónimas, los cuales blanquearon en la mayoría de los casos su verdadera filosofía. Así fue que, pese a hallarse claramente prohibido por la ley 20.337, se produjo esa metamorfosis con la complicidad del BCRA mediante el recurso de transferir los “fondos de comercio” a una sociedad comercial del mismo nombre. Esta política no resolvió sus problemas, lo que los llevaría a su posterior quiebra, intervención por el BCRA o venta a otras entidades nacionales o extranjeras.

Al cabo de ese intenso proceso de transformaciones, en agosto de 1995 solo quedaban diez bancos cooperativos de los 38 existentes a fines de 1994. Finalmente, la situación se fue haciendo insostenible para la mayoría de las instituciones sobrevivientes, por lo que en febrero y diciembre de 1997 el Banco Credicoop se fusionó con los otros dos bancos asociados al IMFC.[72] De los otros siete bancos, tres desaparecieron entre 1995 y 1997, tres entre octubre de 1998 y enero de 1999, y el Banco Empresario de Tucumán continuó operando hasta su intervención por el Banco Central a fines de 2005.

En síntesis, de aquellos 85 bancos cooperativos existentes en 1979, hoy solo subsiste el Banco Credicoop, en el que sobreviven 117 cajas de crédito que originalmente habían integrado dieciséis bancos cooperativos. De las 102 cajas de crédito que optaron por permanecer como tales, hoy sobrevive solamente la Caja de Crédito Cuenca Cooperativa Ltda.

3.2. Nuevas expectativas para el cooperativismo de crédito (2003-2016)

La finalización del régimen de convertibilidad en el marco de la crisis desatada a fines de 2001 provocó un verdadero colapso del sistema financiero argentino, al mismo tiempo que generó una nueva realidad sociopolítica que permitió poner a consideración algunos proyectos transformadores que sin embargo no fueron debatidos en las cámaras. Entre estos, merecen destacarse algunos que postulaban el desarrollo de entidades de la economía social y solidaria en el campo de la actividad financiera: un proyecto de ley que proponía la creación de “cajas locales” y el acotamiento de las facultades reglamentarias del BCRA,[73] otro que impulsaba la formación de “bancos solidarios”,[74] y la propuesta de creación de “cajas populares” promovida por el INAES a partir de una experiencia que el IMFC venía intentando desarrollar desde 1999 en algunas localidades.[75]

Por otra parte, el Instituto Movilizador presentó en julio de 2002 una propuesta que fundamenta la necesidad de sancionar un nuevo texto legal que reemplace a la “Ley” de Entidades Financieras por otra de Servicios Financieros centrada en la defensa de la banca de servicios y la imposición de restricciones a las entidades extranjeras. En ese contexto, el documento propone “fomentar la banca nacional en general y la cooperativa en particular” y “promover el reconocimiento de las características de solidaridad y servicio no lucrativo inherentes a la actividad financiera cooperativa, en especial por su naturaleza de entidades minoristas y de servicio público, favoreciendo el surgimiento de nuevas entidades de este tipo”.[76]

Algunos elementos de todas estas propuestas y proyectos fueron recuperados en la fundamentación de la ley 25.782, aprobada en octubre de 2003, que modifica parcialmente la “Ley” de Entidades Financieras al permitir la creación de nuevas cajas de crédito cooperativas con las siguientes características: operar con casa única, a través de operaciones con cuentas a la vista instrumentadas por letras de cambio endosables pero no compensadas a través del BCRA, conceder créditos a corto y mediano plazo destinados a pymes urbanas y rurales, personas y entidades de bien público, y estar supervisadas por el BCRA y el INAES.

Las limitaciones impuestas por ese texto legal, a las que se sumaban las normas reglamentarias dictadas por el Banco Central en agosto de 2004, hicieron evidente la inviabilidad del proyecto.[77] En 2006, se sanciona la ley 26.173 con el objetivo de superar aquellas limitaciones, lo que abrió una nueva etapa, aún en desarrollo, que permitiría restablecer la presencia solidaria en el ámbito manifiestamente hostil de la legislación financiera.[78] La nueva ley generó la presentación de ocho proyectos de cajas de crédito cooperativas, en general vinculados a cooperativas nucleadas en la Federación Argentina de Cooperativas de Crédito[79] o a entidades mutuales, de los que aún no fue autorizado ninguno.

Si bien el BCRA no explicó los motivos del no tratamiento de esas solicitudes, la causa parece estar vinculada a la poca predisposición de sus autoridades hacia el desarrollo de un sector que podría ser de difícil control y que, a mediano plazo, podría convertirse en una opción alternativa a los bancos comerciales.

Simultáneamente, se registra la existencia de casi trescientas cooperativas de crédito, cuya operatoria se reduce a proporcionar créditos con fondos propios, generalmente a través del descuento de documentos a intereses elevados. Aunque estas cooperativas no están autorizadas a realizar intermediación financiera, su actividad es importante en algunas zonas del interior del país, en particular al atender a empresas y personas que no reúnen los requisitos para ser atendidos por entidades bancarias.[80]

En síntesis: el período iniciado en 1976 coincide con las persecuciones estatales y las dificultades para sobrevivir que sufrió la mayor parte de las experiencias cooperativas latinoamericanas. En el caso del cooperativismo de crédito argentino, esto se expresó en una acelerada fusión inicial de la mayoría de las instituciones para transformarse en bancos cooperativos, y un proceso gradual de concentración por desaparición o fusión de las cajas sobrevivientes y de los bancos creados entre 1978 y 1979, durante la última etapa de la dictadura y los gobiernos democráticos posteriores.

Sin embargo, si bien las modificaciones a la “Ley” de Entidades Financieras sancionadas en 2003 y 2006 que promueven, en teoría, la recreación del sistema de cajas de crédito cooperativas, parecen coincidir con las nuevas perspectivas que se le abren al cooperativismo en nuestra región a partir de la revisión de la mirada estatal sobre sus posibilidades y aportes, transcurrida casi una década las limitaciones normativas y las dificultades económicas atravesadas por nuestro país han impedido que sus objetivos se llevaran a la práctica.

A esto se suma que, más allá de algunas modificaciones en la política económica y a la reforma de la carta orgánica del Banco Central sancionada en 2012 –que le devolvía al gobierno un papel más activo en el sector–, luego de 33 años de gobiernos constitucionales aún sigue rigiendo la mal llamada “ley” impuesta por la dictadura cívico-militar en 1977.

Conclusiones

Si bien el cooperativismo de crédito se desarrolló tempranamente en nuestro país, y se expresó en diferentes tipos de experiencias, solo alcanzó impacto nacional con la propagación de la operatoria de las cajas de crédito impulsada a partir de la creación del IMFC en 1958. Las cajas buscaron cubrir las necesidades financieras de diferentes sectores económicos y sociales, tanto en el ámbito urbano como en el rural, y prosperaron al desarrollarse fuertemente en el sector de las pequeñas y medianas empresas de capital nacional, en expansión durante ese período, lo que produjo un fenómeno en el que el desarrollo de unas alimentó y nutrió el de las otras.

La operatoria de las cajas de crédito promovida por el Instituto Movilizador de Fondos Cooperativos se sostenía en el aprovechamiento de algunas lagunas legislativas, lo que generó un conflicto con el Banco Central de la República Argentina. El desarrollo del cooperativismo en un sector tan sensible como el financiero provocó, además, la temprana oposición de los bancos nacionales y extranjeros, así como de sectores de la gran burguesía, pero la inestabilidad política que caracterizó al período impidió que el aparato estatal pudiera concentrar su capacidad represora y de control sobre el cooperativismo de crédito.

Esto produjo una actitud vacilante por parte del Estado que se expresó en el dictado entre 1962 y 1966 de una serie de normas restrictivas que eran casi simultáneamente suspendidas, postergadas o derogadas. Además, el cooperativismo de crédito nucleado en torno al IMFC desarrolló una eficiente estrategia defensiva que se basó en la movilización permanente de sus asociados y en el apoyo de las instituciones sociales.

A partir de 1966, sin embargo, las relaciones entre el Estado y el cooperativismo de crédito cambiaron drásticamente. En tanto empresas económicas democráticamente gestionadas y movimientos sociales conformados por las capas medias y el pequeño empresariado nacional, las cajas de crédito fueron un blanco privilegiado de las dictaduras militares que gobernaron en la Argentina entre 1966 y 1973, y de 1976 a 1983, y de los posteriores gobiernos democráticos que impusieron un modelo económico neoliberal en beneficio de los sectores más concentrados de la economía.

Eso produjo un triple proceso en el sector de crédito cooperativo integrado al sistema financiero y controlado por el BCRA: una fuerte reducción de la cantidad y operatoria de las cajas de crédito durante la dictadura gobernante entre 1966 y 1973; una fusión de la mayoría de estas en bancos cooperativos durante los primeros años del autoproclamado “proceso de reorganización nacional” (1976-1983); y un proceso de concentración por desaparición o fusión de las cajas sobrevivientes y de los bancos creados entre 1978 y 1979, durante la última etapa de la dictadura y los gobiernos democráticos posteriores.

Paralelamente, en 1969 se reglamenta el funcionamiento de las cooperativas de crédito como entidades que operan por fuera del sector financiero –y por lo tanto no reguladas por el Banco Central– que han tenido una evolución irregular y una escasa participación social.

Las modificaciones a la “Ley” de Entidades Financieras sancionadas entre 2003 y 2006 promueven, en teoría, la recreación del sistema de cajas de crédito cooperativas, pero transcurrida una década las limitaciones normativas y las dificultades económicas atravesadas por nuestro país han impedido que los objetivos se llevaran a la práctica.

Es ese marco, el presente trabajo analiza la evolución histórica del cooperativismo de crédito argentino desde sus orígenes –a fines del siglo XIX– hasta la actualidad, e intenta formular una periodización que dé cuenta de los cambios producidos a lo largo del tiempo. De esta forma, aspira a ser un aporte a la construcción colectiva de una historia del cooperativismo en América Latina propuesta por la Red de Estudios en Perspectiva Histórica de la Economía Social y Solidaria. Por eso, el trabajo se concentró en el estudio de tres aspectos considerados imprescindibles en los documentos fundacionales de la misma:

- Analizar las principales características de las diversas expresiones del cooperativismo de crédito que se fueron desarrollando a lo largo del tiempo; las formas organizativas que adoptaron, y cómo las fueron reformulando en función de nuevas necesidades o de imposiciones normativas; sus órganos de coordinación y representación; y la caracterización económico-social de sus asociados.

- Las vertientes ideológicas de cada uno de los tipos de instituciones cooperativas, en particular de las entidades asociadas al IMFC, entidad de segundo grado que jugó un papel determinante en el desarrollo del sector en los últimos 55 años.

- El papel de los agentes externos, fundamentalmente el Estado.

Al respecto, un primer aporte al debate es la necesaria problematización del accionar estatal, ya que, en este caso, el mismo no tuvo –por lo menos en algunos períodos– un carácter lineal, permanente ni unívoco. Este particular accionar del Estado argentino frente a las cooperativas de crédito abonaría, en principio, a la concepción de que el mismo no es un cuerpo monolítico y homogéneo que emite siempre decisiones claras y coherentes, sino un campo de lucha entre diversos intereses socioeconómicos.

Por otra parte, al observar que la periodización que surge del análisis concreto de la evolución de las entidades de crédito cooperativo solo coincide parcialmente con la propuesta para la historia del cooperativismo latinoamericano, e incluso con las etapas que pueden señalarse para analizar la evolución general del cooperativismo argentino, y que el principal factor de distorsión está justamente en el papel jugado por el Estado, aparece como otro posible aporte al debate la necesidad de incluir en las investigaciones un cuarto aspecto:

- El análisis de las características económicas y normativas del sector en que desarrolla su actividad económica la cooperativa en tanto empresa.

En este caso, parece evidente que la actitud estatal frente al cooperativismo de crédito argentino, desde el momento mismo en que abandona una operatoria cerrada de tipo mutualista para proponerse participar activamente como apoyatura financiera de sectores económicos desatendidos por la banca tradicional, tienen más que ver con las políticas hacia el sector financiero que con su visión del papel del cooperativismo como movimiento económico-social.

Bibliografía

Arnaudo, Aldo. Cincuenta años de política financiera argentina (1934-1983). Buenos Aires: El Ateneo, 1987.

Banco de la Nación Argentina. Revista del Banco de la Nación Argentina, vol. 5, Buenos Aires, 1941.

Banco Interamericano de Desarrollo (BID). El mercado de capitales en Argentina. Informe del Banco Interamericano de Desarrollo al gobierno argentino. México: CEMLA, 1968.

Borea, Domingo. “La mutualidad y el cooperativismo en la República Argentina”, Tercer censo nacional. Tomo X. Buenos Aires: Talleres J.L. Rosso y Cía., 1917.

Botín, Emilio. Factores que se oponen al desarrollo de la cooperación. Escuela de Cooperación. Curso año 1942. Buenos Aires: FACC, 1943.

Brauner, Susana. “La Federación Argentina de Cooperativas de Crédito y sus prácticas políticas, 1950- 1966”, Revista electrónica OIDLES, Nº 1, septiembre, 2007, en http://www.eumed.net/rev/oidles/01/Brauner.htm, fecha de último acceso: 15 de diciembre de 2012.

Brooman, Frederick. “El desarrollo del sistema bancario comercial argentino desde 1957”, Desarrollo Económico, vol. V, Nº 20, 1966, pp. 523-528.

Cottely, Esteban, “Banco Central. Etapas de su vida”, Banco Central de la República Argentina. BCRA: Buenos Aires, 1985, pp. 141-199.

Cracogna, Dante. El cooperativismo en la Argentina. Buenos Aires: Intercoop, 1977.

Garnero, Hugo, Matías Casatti y Luciano Oviedo. Instituciones financieras Cooperativas. Experiencia argentina. Documento de Trabajo Nº 6. Buenos Aires: CEF y DGRV, 2005, en http://www.cefargentina.org/files_publicaciones/16-26instituciones-finan..., 15 de marzo de 2015.

Gleizer, Aron. “La experiencia del movimiento cooperativo de crédito en la República Argentina como instrumento de transformación económica y social”, Revista Idelcoop, Nº 4, Buenos Aires, 1981, pp. 429-448.

--- “Comentarios sobre la comunicación ‘A’ 4421 del BCRA”, Revista Idelcoop, Nº 167, Buenos Aires, 2005.

--- “Operatoria de las cajas de crédito cooperativas”, Revista Idelcoop, Nº 184, Buenos Aires, 2008, pp. 134-138.

Grela, Plácido. Cooperativismo y monopolio. Buenos Aires: Platina, 1965.

Heller, Carlos. Una banca cooperativa fuerte, eficiente y democrática como alternativa a la concentración. Buenos Aires, Gerencia de Recursos Humanos del Banco Credicoop, 1998.

IMFC. “Propuesta para enfrentar la emergencia”, Revista Idelcoop, Buenos Aires, Nº 138, Buenos Aires, 2002, pp. 128-145.

Kreimer, Jaime. Aportes de la colectividad judía al cooperativismo nacional. Rosario: Centro Cultural Israelita de Rosario, 1984.

Levin, Andrea y Griselda Verbeke. “El cooperativismo argentino en cifras. Tendencias en su evolución: 1927-1977”. Documento Nº 6. Centro de Estudios de Sociología del Trabajo, 1997.

López, Celia Gladys. La fuerza del ideal. Historia del cooperativismo agrario entrerriano y su proyección nacional. 1900-1970. Concepción del Uruguay: editado por el autor, 2008.

Mizrahi, Mauricio Luis. Cooperativas de crédito. Naturaleza. Desarrollo. Régimen Legal. Propuestas de cambio. Buenos Aires: Depalma, 1976.

Muñoz, Ruth y Griselda Verbeke. “El cooperativismo de crédito en la Argentina”, Revista de la Cooperación Internacional Vol. 37, Nº 1, 2004.

Muñoz, Rut, Clara Carbonetti y Sabrina Ozomek. Las finanzas y la economía social. Buenos Aires: Altamira, 2007.

Plotinsky, Daniel. “‘Fue Martínez de Hoz, el ministro de economía de Onganía’. Errores y olvidos en la memoria de los dirigentes del movimiento cooperativo de crédito”, Taller, Nº 23, Buenos Aires, 2006.

--- “El IMFC: un proyecto de sistema financiero alternativo en la República Argentina”, Revista Idelcoop, Nº 182, Buenos Aires, 2007 (a), pp. 522-541.

---«El Congreso Argentino de Cooperativas (Rosario, 1958) y la expansión del cooperativismo de crédito», revista electrónica OÍDLES, Vol. 1, Nº 1, 2007 (b), en http://www.eumed.net/rev/oidles/01/index.htm, 15 de diciembre de 2012.

--- “BCRA y cooperativismo de crédito. Una relación conflictiva (1958-1966)”, XXI Jornadas de Historia Económica, Caseros, 2008 (a).

--- “La construcción de una identidad en el cooperativismo de crédito argentino: El Instituto Movilizador de Fondos Cooperativos”, Revista Idelcoop, Nº 186, Buenos Aires, 2008 (b), pp. 260-282.

--- “Cooperativismo y dictadura: de las cajas de crédito a los bancos cooperativos (1976-1979)”, Revista Idelcoop, Nº 202, Buenos Aires, 2011, pp. 28-44.

--- “Red de estudios en perspectiva histórica sobre la economía social y solidaria (REPHESS)”, Revista Idelcoop, Nº 214, Buenos Aires, 2014, pp. 193-202.

Rapoport, Mario. Historia económica, política y social de la Argentina (1880-2000). Buenos Aires: Macchi, 2000.

Repetto, Nicolás. Lecciones sobre cooperación. Buenos Aires: Librería y editorial de la Federación Argentina de Cooperativas de Consumo, 1944.

Santillán, Carlos Alberto. Las cooperativas de crédito hacia un nuevo régimen económico-legal. Buenos Aires: Intelecto, 1968.

Scheinfeld, Moisés. Banco Central y cooperativas de crédito. Buenos Aires: Depalma, 1966.

Schujman, León. “El cooperativismo de crédito y su aporte al desarrollo”, Revista del Instituto de la Cooperación, Nº 2, Buenos Aires, 1979, pp. 173-197.

Spognardi, Andrés. “El crédito cooperativo. Potencialidades del instrumento. El sistema de cajas de crédito en la Argentina”, Realidad Económica, Nº 237, Buenos Aires, 2008, pp. 12-32.

Strubbia, Mario. Cooperativismo de crédito y economía de servicio. Consideraciones y observaciones al anteproyecto de Ley de Instituciones de Crédito. Buenos Aires: Depalma, 1968.

Thwaites Rey, Mabel. El Estado: notas sobre su(s) significado(s). Mar del Plata: FAUD, Universidad Nacional de Mar del Plata, 1999.

Treber, Salvador. La economía argentina. Análisis, diagnóstico y alternativas. Buenos Aires: Macchi, 1977.

Verbeke, Griselda. “Las transformaciones de la estructura del sector cooperativo de ahorro y crédito en la Argentina: el caso de las cajas de crédito, 1996-2005”, en Muñoz, Carbonetti y Ozomek (2007), pp. 15-107.

Vuotto, Mirta. La banca cooperativa argentina durante la década de 1990. Buenos Aires: Intercoop editora, 2004

Entrevistas

Archivo Histórico del Cooperativismo de Crédito. Entrevistador: Daniel Plotinsky.

Blutrach, Jacobo. Dirigente de Villa Lynch C. de C.L. (Villa Lynch, Buenos Aires). 21 de octubre de 1998.

Camuratti, Segundo Luis. Dirigente de Caja de Crédito de Villa Mugueta C.L. (Villa Mugueta, Santa Fe). 27 de noviembre de 2003.

Chaia, Salomón. Dirigente de 11 de Setiembre C. de C.L. y Cooperativa Flores Centro de Crédito Ltda. (Ciudad de Buenos Aires). 14 de agosto de 1996.

Crippa, Eduardo Enrique. Dirigente de Caja Económica Popular Argentina (Remedios de Escalada, Buenos Aires). 12 de octubre de 1996.

Cwaigemberg, Harry. Dirigente de Caja Popular Villa Mitre S.C.L. y Maturín S.C. de C.L. (Ciudad de Buenos Aires). 26 de junio de 1996.

Guinsburg, Oscar. Dirigente de Primera Caja Mercantil (Ciudad de Buenos Aires). 25 de julio de 1996.

Imen, Mauricio. Dirigente de Caja Popular Villa Ortúzar S.C.L. (Ciudad de Buenos Aires). 28 de octubre de 1999.

Gorini, Floreal. Funcionario y Dirigente del IMFC. (Ciudad de Buenos Aires). 26 de octubre y 15 de noviembre de 1999.

Kancepolsky, Benjamín. Dirigente de Dante Alighieri Coop. De Créditos Ltda. (Ciudad de Buenos Aires). 12 de marzo de 1999.

Kapelusnik, Nahum. Dirigente de Cooperativa de Créditos La Central (Avellaneda, Buenos Aires). 12 de marzo de 1973.

Ostrovsky, Julián. Dirigente de Caja de Crédito Villa Maipú Ltda. (Villa Maipú, Buenos Aires). 11 de diciembre de 1996 .

Rey, Rodolfo. Dirigente de Nueva Caja de Crédito Ramos Mejía Ltda. (Ramos Mejía, Buenos Aires). 17 de julio de 1996.

Ronchi, Reynaldo Luis. Dirigente de Caja de Créditos Pérez Ltda. (Pérez, Santa Fe). 29 de noviembre de 2003.

Sepliarsky, Jaime. Dirigente de Caja Popular Villa Mitre S.C.L. (Ciudad de Buenos Aires). 10 de julio de 1996 y 12 de octubre de 2007.

Sidam, Manuel. Funcionario del IMFC Regional Tucumán. (San Miguel de Tucumán). 30 de julio de 2004.

Szir, Marcos. Dirigente de Cabildo Norte S.C.L. (Ciudad de Buenos Aires). 25 de febrero de 1998.

Waichman, Natalio. Dirigente de El Libertador S.C. de C.L. (Ciudad de Buenos Aires). 12 de noviembre de 1996.

Zaritzky, Mauricio. Dirigente de Sociedad Cooperativa de Crédito Parque Chacabuco Ltda. (Ciudad de Buenos Aires). 30 de octubre de 1996.

Archivo de la Palabra del Centro de Documentación e Información sobre Judaísmo Argentino Marc Turkow, AMIA. Entrevistador: Efraím Zadoff.

[1] Director del Archivo Histórico del Cooperativismo de Crédito. director@archicoop.org.ar

[2] Plotinsky (2014).

[3] “Bases para la construcción de la historia del cooperativismo en América Latina”, Revista Idelcoop, Nº 214, 2014, 197.

[4] Ídem, 194.

[5] Borea (1917).

[6] Repetto (1944).

[7] Grela (1965), 81.

[8] Dirección Nacional de Cooperativas, 1962.

[9] Banco de la Nación Argentina (1941), 11.

[10] Ídem, 199.

[11] En el trabajo se las designará “cajas de crédito”, nombre elegido por la normativa estatal a partir de 1969.

[12] López (2008).

[13] Land farein, en idish: asociación de inmigrantes judíos organizados por su origen territorial, que se encargaba de recibir y ayudar a los recién llegados de esa misma procedencia.

[14] Zaritzky (1996), Guinsburg (1996) y Sepliarsky (1996), entrevistas; y Kreimer (1984).

[15] Kapelusznik (1973) y Waichman (1996), entrevistas.

[16] Botín (1943), 67-68.

[17] Mizrahi (1976), 40.